Στο σύνολο της ΕΕ, από το 2010 έως το 2019, το κόστος το οποίο δαπανούσαν τα νοικοκυριά για στέγαση, ως ποσοστό του εισοδήματός τους (τόκοι στεγαστικού δανείου, ενοίκια, λογαριασμοί κοινής ωφέλειας, έξοδα συντήρησης και φόροι) μειώθηκε για τους ιδιοκτήτες ακινήτων και αυξήθηκε για τους ενοικιαστές.

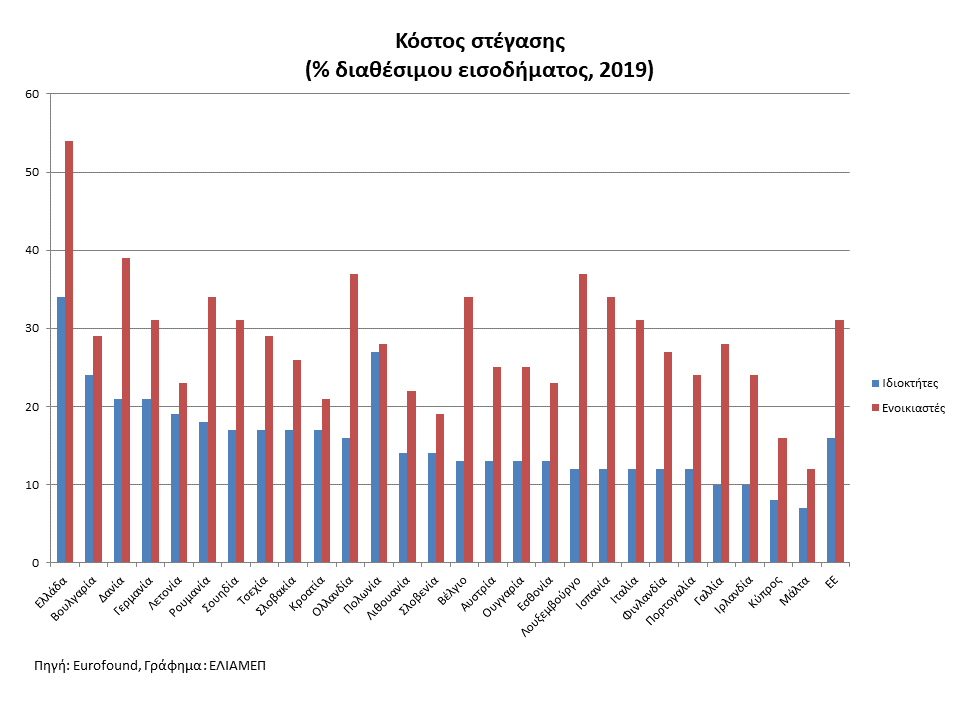

Συγκεκριμένα, οι ιδιοκτήτες ακινήτων δαπάνησαν το 16% του εισοδήματός τους για στέγαση το 2019 (ποσοστό μικρότερο από το 18% που δαπανούσαν το 2010). Από την άλλη, οι ενοικιαστές, αντιμετώπισαν αύξηση στο κόστος στέγασης από 28% σε 31% του εισοδήματός τους, για την ίδια περίοδο. Η αγορά ενοικίων στην Ευρώπη είναι πλέον ιδιαίτερα επισφαλής. Συγκεκριμένα, το 46% των ενοικιαστών πανευρωπαϊκά, αισθάνεται ότι κινδυνεύει να χρειαστεί να εγκαταλείψει την κατοικία του μέσα στους επόμενους τρεις μήνες επειδή δεν θα έχει πλέον την οικονομική δυνατότητα να ανταπεξέλθει.

Σύμφωνα με έρευνα του Ευρωπαϊκού Ιδρύματος για τη βελτίωση των συνθηκών εργασίας και διαβίωσης, σε όλα τα κράτη μέλη της ΕΕ, οι ενοικιαστές δαπανούν υψηλότερο ποσοστό του εισοδήματός τους για στέγαση από τους ιδιοκτήτες. Μάλιστα, υπάρχουν χώρες που η διαφορά αυτή είναι ιδιαίτερα σημαντική. Συγκεκριμένα, στο Λουξεμβούργο και στην Ισπανία, ενώ οι ιδιοκτήτες ακινήτων δαπανούν μόλις το 12% του εισοδήματός του για κόστος στέγασης, οι ενοικιαστές δαπανούν το 37% και το 34% αντίστοιχα. Στην Ολλανδία και το Βέλγιο, οι ιδιοκτήτες ακινήτων δαπανούν το 16% και το 13% του εισοδήματός τους για κόστος στέγασης, ενώ οι ενοικιαστές δαπανούν το 37% και το 34% αντίστοιχα.

Στον αντίποδα, υπάρχουν χώρες που η διαφορά δεν είναι μεγάλη. Για παράδειγμα, στην Πολωνία, το 27% του εισοδήματός των ιδιοκτητών και το 28% του εισοδήματος των ενοικιαστών πηγαίνει στο κόστος για στέγαση. Στη Μάλτα και στην Κύπρο το ποσοστό του εισοδήματος των ιδιοκτητών αλλά και των ενοικιαστών που δαπανάται για στέγαση είναι ιδιαίτερα χαμηλό (Μάλτα 7% και 12% αντίστοιχα, Κύπρος 8% και 16%).

Η χώρα μας φαίνεται «να ξεχωρίζει» καθώς είναι «πρωταθλήτρια» αναφορικά με το ποσοστό του εισοδήματος των ιδιοκτητών που πηγαίνει στο κόστος στέγασης (34%) αλλά και των ενοικιαστών (54%). Αυτό οφείλεται και στη μεγάλη μείωση των εισοδημάτων στη χώρα μας μετά την οικονομική κρίση.

Έτσι, ένας ενοικιαστής στην Ελλάδα πρέπει να δαπανήσει πολύ μεγαλύτερο μέρος του εισοδήματός του για στέγαση συγκριτικά με τον ευρωπαϊκό μέσο όρο (31%), αλλά και συγκριτικά με έναν ιδιοκτήτη στην Ελλάδα. Πόσοι όμως είναι οι ενοικιαστές στην Ελλάδα και στην ΕΕ; Με βάση τα στοιχεία για το 2020, 7 στα 10 άτομα που ζουν στην ΕΕ ζουν σε σπίτι που τους ανήκει και μόλις 3 στους 10 ζουν στο ενοίκιο. Σε όλα τα κράτη μέλη, η ιδιοκτησία κατοικίας είναι συνηθέστερη από το ενοίκιο (εκτός από τη Γερμανία όπου το 50,4% ενοικιάζει). Όμως η ιδιοκατοίκηση είναι πιο διαδομένη για τα άτομα ηλικίας άνω των 40 ετών σε σχέση με άτομα ηλικίας 18–40 ετών. Ταυτόχρονα, το ποσοστό των νεαρών ενηλίκων (κάτω από 40) που μένουν σε ενοίκιο αυξάνεται.

Επίσης, υπάρχουν διαφορές στο ποσοστό ιδιοκατοίκησης, όχι μόνο ανάμεσα στις χώρες αλλά και εντός των χωρών. Για παράδειγμα, στην Ελλάδα μόλις το 26% του πληθυσμού ζει σε μισθωμένη κατοικία, ποσοστό που αυξάνεται στο 40% στην Αθήνα και σε ορισμένα νησιά. Σε πολλές από αυτές τις περιοχές η ανάπτυξη των βραχυχρόνιων μισθώσεων, αύξησε πολύ τις τιμές. Στην περιφέρεια Αττικής, οι τιμές ενοικίασης αυξήθηκαν πάνω από 50% μεταξύ 2017 και 2020, και έχουν αυξηθεί 30–40% σε άλλες ελληνικές πόλεις (Θεσσαλονίκη, Πάτρα, Βόλος).

Ο σχεδιασμός των κατάλληλων πολιτικών παρεμβάσεων για την αντιμετώπιση του υψηλού κόστους στέγασης δεν είναι απλός. Πολλά από τα παραδοσιακά εργαλεία πολιτικής έχουν παράπλευρες αναδιανεμητικές επιπτώσεις. Οι πολιτικές υποστήριξης για την αγορά κατοικίας συχνά ωφελούν περισσότερο τους πολίτες υψηλότερου εισοδήματος ενώ τα επιδόματα ενοικίου μπορεί να οδηγήσουν τους ιδιοκτήτες κατοικιών να προβούν σε νέες αυξήσεις των τιμών.

Στη χώρα μας, το πρόγραμμα Κάλυψη αφορά την παροχή δωρεάν στέγασης σε ευάλωτους νέους (25-39 ετών που δεν έχουν πρώτη κατοικία και είναι δικαιούχοι του ελάχιστου εγγυημένου εισοδήματος) με την καταβολή ενοικίου από το δημόσιο. Επίσης, το πρόγραμμα δανείων «Σπίτι μου» αφορά τη χορήγηση χαμηλότοκων ή άτοκων στεγαστικών δανείων προς νέους/νέες (ηλικίας από είκοσι πέντε έως τριάντα εννέα ετών) για αγορά πρώτης κατοικίας.

Καθώς όμως η ελληνική αγορά στερείται ακινήτων μια ενδεχομένη αύξηση της ζήτησης θα μπορούσε να ανεβάσει περεταίρω τις τιμές. Καινούργια εργαλεία και μέτρα που αυξάνουν ταυτόχρονα την προσφορά κατοικιών, όπως για παράδειγμα οι επενδύσεις σε δημόσιες κατοικίες που έχουν ήδη αρχίσει στην Ισπανία και στην Πορτογαλία και η κοινωνική αντιπαροχή στην Ελλάδα, είναι απαραίτητα για το σχεδιασμό ολοκληρωμένων στεγαστικών στρατηγικών.

Το In Focus στην μόνιμη στήλη του Οικονομικού Ταχυδρόμου, 14.09.2023.