Τα ιστορικά χαμηλά επιτόκια της προηγούμενης δεκαετίας είχαν ως αποτέλεσμα να αυξηθούν σημαντικά οι τιμές των ακινήτων στην ΕΕ. Χαρακτηριστικό είναι, ότι τον Ιούλιο του 2022- όταν η ΕΚΤ άρχισε για πρώτη φορά να αυξάνει τα επιτόκια για να καταπολεμήσει τον πληθωρισμό- οι τιμές ακινήτων στην ΕΕ ήταν 33.6 ποσοστιαίες μονάδες αυξημένες σε σχέση με πέντε χρόνια νωρίτερα.

Με τις κεντρικές τράπεζες παγκοσμίως να ακολουθούν πολιτική νομισματικής σύσφιξης, οι τιμές των κατοικιών μειώθηκαν σε πολλές χώρες, ενώ σε άλλες επιβραδύνθηκε η αυξητική τους πορεία. Ο αντίκτυπος της αύξησης των επιτοκίων στις τιμές των ακίνητων έγινε αισθητός και στην ΕΕ καθώς για πρώτη φορά από τις αρχές του 2015 οι τιμές των κατοικιών μειώθηκαν το τέταρτο τρίμηνο του 2022 (-1,5% σε σχέση με το τρίτο τρίμηνο του 2022).

Αρκετοί αναλυτές θεωρούν ότι η άνοδος των επιτοκίων θα μπορούσε να οδηγήσει σε μια νέα κρίση στην αγορά ακινήτων όμοια με αυτή του 2007. Όσο τα επιτόκια παραμένουν υψηλά, η αγορά ακινήτων δεν είναι πλέον το ίδιο ελκυστική για τους επενδυτές, γίνεται λιγότερο προσιτή για τους αγοραστές, ενώ παράλληλα οι δανειολήπτες με κυμαινόμενο επιτόκιο αντιμετωπίζουν υψηλότερες δόσεις δανείων με αποτέλεσμα να υπάρχει μεγαλύτερος κίνδυνος αθέτησης των υποχρεώσεων τους.

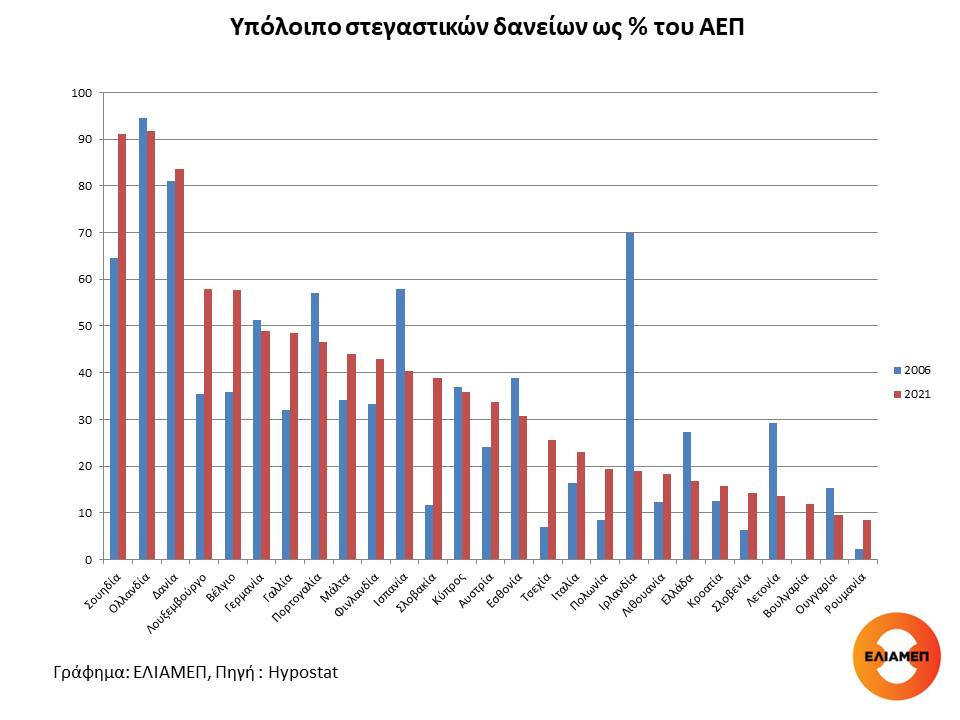

Μία από τις παραμέτρους που αυξάνει τον κίνδυνο που διατρέχουν οι οικονομίες να αντιμετωπίσουν μια πιθανή κρίση στην αγορά ακίνητων είναι το υψηλό ποσοστό στεγαστικών δανείων ως προς το ΑΕΠ. Σύμφωνα με το διάγραμμα, το 2021 η Ολλανδία (91,7%), η Σουηδία (91,2%) και η Δανία (83,7%) είχαν το υψηλότερο υπόλοιπο στεγαστικών δανείων ως % του ΑΕΠ στην ΕΕ. Από την άλλη, η Ρουμανία (8,5%), η Ουγγαρία (9,5%) και η Βουλγαρία (11,9%), είχαν το χαμηλότερο υπόλοιπο στεγαστικών δανείων ως % του ΑΕΠ στην Ένωση.

Στο σύνολο της ΕΕ το υπόλοιπο στεγαστικών δανείων ως % του ΑΕΠ σήμερα σε σχέση με το 2006 (πριν δηλαδή την κατάρρευση της αγοράς ακίνητων) εμφανίζεται οριακά μειωμένο (από 48,2% το 2006 σε 45% το 2021). Μάλιστα, σε 16 από τα 26 κράτη μέλη που υπάρχουν διαθέσιμα δεδομένα, το στεγαστικό χρέος ως ποσοστό ΑΕΠ έχει αυξηθεί. Οι μεγαλύτερες αυξήσεις έχουν σημειωθεί στη Σλοβακία (27,1 ποσοστιαίες μονάδες), στη Σουηδία (26,7 ποσοστιαίες μονάδες), και στο Λουξεμβούργο (22,5 ποσοστιαίες μονάδες).

Από την άλλη, σε δέκα κράτη μέλη το ποσοστό των στεγαστικών δανείων προς το ΑΕΠ εμφανίζεται σήμερα μειωμένο σε σχέση με το 2006. Ιδιαίτερα σημαντική ήταν η μείωση στις χώρες της ΕΕ στις οποίες η φούσκα των ακίνητων της προηγουμένης περιόδου είχε σοβαρές οικονομικές επιπτώσεις. Συγκριμένα, στην Ιρλανδία και στην Ισπανία το υπόλοιπο στεγαστικών δανείων ως % του ΑΕΠ παρουσιάζει την μεγαλύτερη μείωση (-50,9 ποσοστιαίες μονάδες και -17,6 ποσοστιαίες μονάδες αντίστοιχα). Σημαντική μείωση -της τάξης των δέκα μονάδων- σημειώθηκε και στο υπόλοιπο στεγαστικών δανείων ως % του ΑΕΠ στην Ελλάδα (από 27,4% το 2006 σε 16,9% το 2021).

Μπορεί η αναλογία στεγαστικού χρέους προς το ΑΕΠ να είναι ιδιαίτερα υψηλή σε κάποιες χώρες της ΕΕ όπως ήταν και το 2006, αλλά υπάρχουν σημαντικές παράμετροι που κάνουν λιγότερο πιθανή σήμερα την κατάρρευση της αγοράς ακινήτων.

Η πρώτη ειδοποιός διαφορά είναι ότι τράπεζες είναι πλέον καλύτερα κεφαλαιοποιημένες σε σχέση με το 2006. Οι αυστηρότεροι κανόνες δανειοδότησης μετά την κρίση απέκλεισαν τους επισφαλείς δανειολήπτες. Τα περισσότερα νοικοκυριά με στεγαστικό δάνειο έχουν διαφορετικό προφίλ από ότι το 2006 καθώς χρηματοδοτούν μεγάλο μέρος της αγοράς ακινήτου με ίδια κεφάλαια.

Δεύτερον, συμφώνα με πρόσφατο άρθρο του Ecοnomist οι δανειολήπτες είναι καλυτέρα οχυρωμένοι σε σχέση με το 2006 για να αντιμετωπίσουν την άνοδο των επιτοκίων. Όσοι έχουν δάνειο σταθερού επιτοκίου είναι πιο ασφαλείς στις διακυμάνσεις των επιτοκίων (τουλάχιστον για κάποια περίοδο). Στο σύνολο της Ευρωζώνης το ποσοστό των συνολικών στεγαστικών δανείων με κυμαινόμενο επιτόκιο ήταν 15% το 2020 αν και διέφερε σημαντικά ανάμεσα στα κράτη μέλη (βλ. σχετικό Ιn focus). Επιπρόσθετα, την περίοδο 2020-21, πολλά νοικοκυριά μείωσαν δραστικά την κατανάλωση και αύξησαν την αποταμίευση τους. Η αποταμίευση αυτή μπορεί να λειτουργήσει ως δίχτυ ασφαλείας στις υψηλότερες δόσεις δανείων (μπορούν οι δανειολήπτες να προβούν σε αποπληρωμή μέρους του χρέους).

Τρίτον, η πανδημία και η τηλεργασία αύξησαν τη ζήτηση για μεγαλύτερες κατοικίες σε μεγαλύτερη απόσταση από το κέντρο των μεγάλων πόλεων. Έτσι, παρά την αύξηση των επιτοκίων η ζήτηση για ορισμένες κατοικίες μπορεί να παραμείνει υψηλή, καθώς σε περιόδους υψηλών πληθωριστικών πιέσεων η αγορά ακινήτου θεωρείται ασφαλής επιλογή.

Παρότι η κατάσταση φαίνεται πως είναι διαφορετική από το 2006, δεν υπάρχει χώρος για εφησυχασμό. Μαθαίνοντας από την εμπειρία της προηγμένης κρίσης, η αγορά ακινήτων είναι κομβική για την ανάπτυξη και την χρηματοπιστωτική σταθερότητα. Επομένως, οι εξελίξεις στις αγορές ακινήτων πρέπει να συνεχίσουν να παρακολουθούνται στενά ιδιαιτέρως στα κράτη μέλη με υψηλό ποσοστό στεγαστικών δανείων ως προς το ΑΕΠ και υψηλό ποσοστό δανείων με κυμαινόμενο επιτόκιο.

Το In focus στην μόνιμη στήλη του Οικονομικού Ταχυδρόμου, 29.06.2023.