Το στεγαστικό πρόβλημα στην Ευρώπη συνδέεται σήμερα με την πορεία από τη μεταπολεμική αποεμπορευματοποίηση, στη νέα εμπορευματοποίηση και χρηματιστικοποίηση της κατοικίας που την έχει καταστήσει όλο και λιγότερο προσιτή για τους οικονομικά ευάλωτους. Οι πρωτοβουλίες της Ευρωπαϊκής Ένωσης για προσιτή στέγη είναι πολλές, ποικίλες και με ενδεχόμενη σημαντική συμβολή, παρά τον επικουρικό τους χαρακτήρα και τις δυσκολίες που έχουν να αντιμετωπίσουν.

Στην Ελλάδα, το στεγαστικό ζήτημα ακολούθησε διαφορετική πορεία από εκείνη των μεγάλων χωρών της Δυτικής και της Βόρειας Ευρώπης. Η μεταπολεμική πορεία ξεκίνησε από συνθήκες προστασίας για τους μικρούς παίκτες της αγοράς και, εμμέσως, για το ευρύτερο κοινό. Οι συνθήκες αυτές αδυνάτισαν σημαντικά μαζί με τα στεγαστικά συστήματα που είχαν τροφοδοτήσει (αυτοστέγαση και αντιπαροχή) και υποκαταστάθηκαν από το σημαντικό άνοιγμα στην αγορά –κυρίως την είσοδο των εμπορικών τραπεζών στο στεγαστικό δανεισμό. Στη συνέχεια, η δημοσιονομική κρίση, η σταδιακή έξοδος από αυτήν, η ανάπτυξη του τουρισμού, η επένδυση εταιρικών και ξένων κεφαλαίων στα ακίνητα και η βραχυχρόνια μίσθωση δημιούργησαν συνθήκες όλο και πιο προβληματικές για όσες/ους χρειάζονται πρόσβαση σε προσιτή κατοικία, ιδίως ενοικιαζόμενη.

Τα μέτρα για την αντιμετώπιση της στεγαστικής κρίσης που έχουν αναπτυχθεί μέχρι τώρα είναι ανεπαρκή και αναποτελεσματικά, ενώ το ζήτημα βρίσκεται σε κεντρική θέση στον κοινωνικό και πολιτικό διάλογο για πρώτη φορά στην Ελλάδα.

Το Κείμενο Πολιτικής υπογράφουν οι Θωμάς Μαλούτας, Ομότιμος ερευνητής Εθνικό Κέντρο Κοινωνικών Ερευνών και ομότιμος καθηγητής Γεωγραφίας Χαροκοπείου Πανεπιστημίου και Δήμητρα Σιατίτσα, Διδάκτωρ Πολεοδομίας, Μεταδιδακτορική ερευνήτρια, Εθνικό Κέντρο Κοινωνικών Ερευνών/ Εθνικό Μετσόβιο Πολυτεχνείο.

Διαβάστε το εδώ σε μορφή pdf.

Εισαγωγή: Η στεγαστική κρίση στον κόσμο, την ΕΕ και την Ελλάδα

Το στεγαστικό ζήτημα στο Δυτικό κόσμο είναι απότοκο της βιομηχανικής επανάστασης και της μετάβασης στο καπιταλιστικό σύστημα. Οι παραδοσιακές μορφές κατοικίας στις αγροτικές κοινότητες δεν μπορούσαν να στεγάσουν όσους/ες συνέρρεαν ως εργατικό δυναμικό για την αναπτυσσόμενη βιομηχανία στις πόλεις. Η πρόσβαση στην κατοικία συγκροτήθηκε ως κοινωνικό δικαίωμα, καθώς συχνά προσφέρονταν καταλύματα κοντά στον τόπο εργασίας από την εργοδοσία, συνήθως με τη βοήθεια του κράτους, σε απάντηση των αυξημένων αναγκών και διεκδικήσεων.

Στις αρχές του 20ου αιώνα η ενοικιαζόμενη κατοικία αποτελούσε βασικό πεδίο επένδυσης. Οι δύο παγκόσμιοι πόλεμοι και η κρίση του 1929 αύξησαν τις στεγαστικές ανάγκες και, σε συνδυασμό με τα εργατικά κινήματα, οδήγησαν στην περίοδο των χαμηλότερων κοινωνικών ανισοτήτων στη νεωτερική εποχή.[1] Στην περίοδο αυτή, η κατοικία έγινε πολύ πιο προσιτή, κυρίως με ρυθμίσεις στην αγορά, όπως στις ΗΠΑ του New Deal και τη Γερμανία, ή με την αποεμπορευματοποίηση (decommodification) της κατοικίας, όπως στη Δυτική και τη Βόρεια Ευρώπη μέσω του κράτους πρόνοιας. Η μαζική παραγωγή και η παροχή δημόσιας κατοικίας οδήγησαν σε τιμές σημαντικά χαμηλότερες από εκείνες της αγοράς και κυρίως σε χαμηλά ενοίκια, κάτι στο οποίο συνέβαλε και το αυστηρό πλαίσιο για την ενοικίαση και το δανεισμό.

Στις περισσότερες Ευρωπαϊκές χώρες η αποεμπορευματοποίηση στηρίχθηκε στην ανάπτυξη της «κοινωνικής κατοικίας» και απευθυνόταν κυρίως στα κοινωνικά στρώματα που την είχαν περισσότερο ανάγκη, αλλά και σε μεσαία στρώματα μέσω της μερικής αποεμπορευματοποίησης, όπως στη Γαλλία. Στις Σκανδιναβικές χώρες, για παράδειγμα, οι ωφελούμενοι κάλυπταν πολύ μεγαλύτερο εύρος του κοινωνικού ιστού. Στη Σουηδία, η δημόσια παρεχόμενη κατοικία δεν ονομάστηκε ποτέ «κοινωνική κατοικία» υποδεικνύοντας ότι η παροχή στέγης αποτελούσε ένα γενικό κοινωνικό δικαίωμα που δεν έπρεπε να στιγματίσει εκείνες/ους που το είχαν περισσότερο ανάγκη.

Στο τελευταίο τέταρτο του 20ου αιώνα, η αποβιομηχάνιση, η διόγκωση των μεσαίων στρωμάτων και η εισροή φτωχών μεταναστών άλλαξαν το παγκόσμιο πολιτικό κλίμα και συνδυάστηκαν με την επικράτηση νεοφιλελεύθερων ιδεών και πολιτικών που διευκόλυναν τη στροφή του παγκοσμιοποιημένου κεφαλαίου στις επενδύσεις στον αστικό χώρο και τα ακίνητα[2] και τη χρηματιστικοποίηση της κατοικίας[3] αυξάνοντας τις ανισότητες στα εισοδήματα και τον πλούτο. Μέσα σε αυτές τις αλλαγές, η παραγωγή προσιτής κατοικίας υποχώρησε και η κατοικία ως κοινωνικό δικαίωμα υποβαθμίστηκε, σε σχέση με την κατοικία ως επενδυτικό προϊόν. Αυξήθηκε σημαντικά η πρόσβαση στην ιδιοκατοίκηση, καθιστώντας τη στέγαση ιδιωτικό ζήτημα για σημαντικό τμήμα του κοινωνικού φάσματος. Η μαζική ιδιωτικοποίηση της κατοικίας δημιούργησε προβλήματα πρόσβασης σε ικανοποιητική κατοικία και σε επιθυμητή περιοχή, κυρίως για τους/ις ενοικιαστές/τριες που βρίσκονται σε χαμηλές θέσεις της κοινωνικοοικονομικής κλίμακας. Η κρίση κατοικίας στις πόλεις του Δυτικού κόσμου οδήγησε σε περιφερειοποίηση της φτώχειας, με τα πιο οικονομικά αδύναμα νοικοκυριά να αναζητούν προσιτή κατοικία σε περιοχές όλο και πιο περιφερειακές, επιβαρύνοντας τη μετακίνησή τους και επιδεινώνοντας την πρόσβασή τους στις αναγκαίες υπηρεσίες.

Η Ευρώπη υπήρξε το επίκεντρο του στιβαρού κράτους πρόνοιας, με τη στέγη βασικό του πυλώνα. Στην πορεία, το κράτος πρόνοιας υποχώρησε σημαντικά, ειδικά σε σχέση με την πρόσβαση στη στέγη, παραχωρώντας πολύ μεγαλύτερο χώρο στην αγορά κατοικίας. Παρόλα αυτά, οι περισσότερες χώρες της Δυτικής και Βόρειας Ευρώπης εξακολουθούν να έχουν σημαντικό ποσοστό κατοικίας που παρέχεται από το δημόσιο και να ρυθμίζουν περισσότερο την αγορά κατοικίας με διάφορους τρόπους σε σχέση με τον υπόλοιπο κόσμο. Στην Ανατολική Ευρώπη, κυριαρχεί η μαζική ιδιωτικοποίηση της στέγης στο πλαίσιο της απότομης μετάβασης από συνθήκες κρατικού σοσιαλισμού και εξαιρετικά μεγάλης εμπλοκής του κράτους στην παροχή στέγης. Στη Νότια Ευρώπη, το στεγαστικό ζήτημα ακολουθεί τα βήματα της Δυτικής Ευρώπης, αλλά παραμένουν τα σημάδια της περιορισμένης βιομηχανικής ανάπτυξης, του αναιμικού κράτους πρόνοιας και των πελατειακών χειρισμών του στεγαστικού ζητήματος. Στην Ελλάδα, οι καταστροφές του πολέμου, της Κατοχής και του Εμφυλίου, η μετεμφυλιακή αυταρχική δημοκρατία και ο αμερικανικός προστατευτισμός διαμόρφωσαν τις στεγαστικές συνθήκες και συνέβαλαν σημαντικά στην κατεύθυνση των λύσεων της μεταπολεμικής περιόδου[4].

Το στεγαστικό ζήτημα στην Ευρώπη

Όψεις της στεγαστικής κρίσης

Το στεγαστικό ζήτημα αποτελεί ένα από τα πιο κρίσιμα κοινωνικά και πολιτικά ζητήματα της περιόδου σχεδόν σε όλη την Ευρώπη. Η αναγνώριση της «στεγαστικής κρίσης» είναι πλέον κοινός τόπος σε όλο το πολιτικό φάσμα, ενώ καταγράφεται στις δημοσκοπήσεις ως το πιο σημαντικό –ή από τα πιο σημαντικά– προβλήματα που αντιμετωπίζουν οι ευρωπαίοι πολίτες, αποκτώντας αντίστοιχη βαρύτητα και στις εκλογές.[5]

Κύρια έκφραση του ζητήματος είναι η συνεχής και δυσανάλογη σε σχέση με τα εισοδήματα αύξηση των ενοικίων και των τιμών κατοικίας των τελευταίων ετών, παράλληλα με την αύξηση του ενεργειακού κόστους και την ακρίβεια του κόστους διαβίωσης. Οι τιμές κατοικίας στην Ευρώπη αυξήθηκαν πάνω από 20%, και οι τιμές ενοικίου κατά μέσο όρο 48% μεταξύ 2015-2023.[6] Παράλληλα, αυξάνονται οι ανισότητες, ιδιαίτερα όσον αφορά τον συσσωρευμένο πλούτο, ενώ η άνοδος της αξίας των κατοικιών φαινομενικά λειτουργεί υπέρ των ιδιοκτητών κατοικιών που αποτελούν πάνω από το 60% του πληθυσμού της Ευρώπης.[7]

Η προσιτότητα της κατοικίας (affordability) αποτελεί τον κυριότερο δείκτη αποτύπωσης της κρίσης και το επίκεντρο του προβληματισμού ως προς την απαιτούμενη παρέμβαση σε ευρωπαϊκό επίπεδο. Σύμφωνα με την προσέγγιση της Eurostat, στεγαστική επιβάρυνση (housing cost overburden) αντιμετωπίζουν τα νοικοκυριά που δαπανούν άνω του 40% του διαθέσιμου εισοδήματός τους για τη στέγαση.[8] Το 2023, το 10,6% των νοικοκυριών στις πόλεις και το 7% των νοικοκυριών στις αγροτικές περιοχές ξεπερνούσαν αυτό το όριο. Τα αντίστοιχα ποσοστά για την Ελλάδα ήταν 31% και 24,7%.[9] Η στεγαστική ανισότητα στην Ευρώπη αποτυπώνεται και στην άνιση κατανομή της στεγαστικής επιβάρυνσης που είναι εντονότερη στα χαμηλότερα εισοδήματα (27,8% στο 1ο και 8% στο 2ο πεμπτημόριο στην ΕΕ-27, και αντίστοιχα 88,6% και 35,7% στην Ελλάδα).[10]

Ως βασικές αιτίες της στεγαστικής κρίσης σήμερα στην Ευρώπη αναγνωρίζονται αφενός η άνοδος του κατασκευαστικού κόστους και του κόστους δανεισμού που περιορίζει την προσφορά και αυξάνει τις τιμές, και αφετέρου η εντεινόμενη μετατροπή της κατοικίας σε επενδυτικό προϊόν, τόσο από εταιρείες, όσο και από ιδιώτες. Το γεγονός αυτό, παράλληλα με την εξάπλωση των βραχυπρόθεσμων μισθώσεων που τροφοδοτούνται από την άνοδο του τουρισμού, ιδιαίτερα σε μεγάλα αστικά κέντρα, έχει περιορίσει σημαντικά τη διαθεσιμότητα οικονομικά προσιτών κατοικιών.

Ενδεικτικά, όπως αναλύεται διεξοδικά σε πρόσφατη μελέτη πολιτικής,[11] στην Ελλάδα και τη Νότια Ευρώπη ευρύτερα, η μετατροπή της κατοικίας σε επενδυτικό προϊόν ακολουθεί τρεις κύριες διαδρομές που υποστηρίζονται από αντίστοιχες δημόσιες πολιτικές οι οποίες συνδέονται με στόχους οικονομικής μεγέθυνσης: Πρώτον, η προσέλκυση ξένων κεφαλαίων μέσω του προγράμματος «Χρυσή Βίζα» και ειδικών φορολογικών καθεστώτων για εύπορους αλλοδαπούς, που λειτουργούν ως καταλύτες για την εκτίναξη τιμών κατοικίας και ενοικίων. Δεύτερον, η διαχείριση του ιδιωτικού χρέους, η οποία, μετά την οικονομική κρίση, συγκροτήθηκε σε πεδίο άντλησης αξίας από μη εξυπηρετούμενα δάνεια και εμπράγματες εξασφαλίσεις· η διαδικασία αυτή, με εκτεταμένη στήριξη δημόσιων πόρων, έχει οδηγήσει σε συγκέντρωση μεγάλου μέρους του οικιστικού αποθέματος σε τράπεζες, εταιρείες διαχείρισης ακινήτων (REOCo) και servicers, με τη συμμετοχή διεθνών funds. Τρίτον, η ενεργοποίηση επιχειρηματικής δραστηριότητας στην αγορά οικιστικών μισθώσεων, με νέες μορφές επένδυσης (φοιτητική στέγη, εταιρικά διαμερίσματα, Ανώνυμες Εταιρείες Επενδύσεων σε Ακίνητη Περιουσία κ.ά.) και με ιδιαίτερη έμφαση σε «εναλλακτικούς τομείς» και σε μορφές μη-οικιστικής χρήσης, όπως οι τουριστικές βραχυχρόνιες μισθώσεις, που έχουν παγιωθεί ως θεσμοποιημένη επιχειρηματική δραστηριότητα.

Γίνεται φανερό ότι η τρέχουσα στεγαστική κρίση είναι δομική και συνδέεται με τους μετασχηματισμούς του παγκόσμιου καπιταλισμού τις τελευταίες δεκαετίες. Η μακρά κυριαρχία νεοφιλελεύθερων πολιτικών στέγασης –μέσω της ιδιωτικοποίησης του δημόσιου αποθέματος, της μείωσης της δημόσιας παρέμβασης και χρηματοδότησης, της προώθησης ιδιωτικών κερδοσκοπικών φορέων και της χρηματιστικοποίησης και εμπορευματοποίησης της κατοικίας– έχει περιορίσει δραστικά τη δυνατότητα των εθνικών και τοπικών κυβερνήσεων να αντιμετωπίσουν αποτελεσματικά την κρίση. Έτσι, παρά την αυξανόμενη αναγνώριση της ανάγκης για ισχυρότερη παρέμβαση, οι πολιτικές απαντήσεις παραμένουν σε μεγάλο βαθμό εγκλωβισμένες σε αγοραίες και χρηματιστικοποιημένες λογικές.

Σε αυτές τις συνθήκες, οι μηχανισμοί της αγοράς οδηγούν σε περιφερειοποίηση της φτώχειας, ένταση του «εξευγενισμού» (gentrification), και σε αμυντικές στεγαστικές πρακτικές –όπως η παρατεταμένη παραμονή ή επιστροφή στο γονεϊκό σπίτι,[12] ο συμβιβασμός σε χειρότερες ή μη αποδεκτές συνθήκες κατοίκησης,[13] η αναγκαστική μετακίνηση σε λιγότερο επιθυμητές γειτονιές– που συνολικά εντείνουν τη στεγαστική επισφάλεια και οδηγούν σε υποβάθμιση των συνθηκών διαβίωσης για όλο και ευρύτερα κοινωνικά στρώματα, ενώ παραμένει μεγάλος ο αριθμός των αστέγων.[14] Οι προκλήσεις για την αντιμετώπιση της στεγαστικής κρίσης εντείνονται ταυτόχρονα από τις δημογραφικές εξελίξεις (γήρανση πληθυσμού, αύξηση αριθμού νοικοκυριών) και τη διαχείριση της μετανάστευσης.

Παρεμβάσεις και σχεδιασμοί σε ευρωπαϊκό επίπεδο

Προς ένα Ευρωπαϊκό Σχέδιο για την Προσιτή Κατοικία

Η στέγαση δεν υπήρξε ποτέ κεντρικό ζήτημα πολιτικής της ΕΕ. Είχε πάντοτε επικουρικό χαρακτήρα, με την έννοια ότι συμπλήρωνε τις εθνικές πολιτικές των κρατών μελών της, όπως συμβαίνει και με το σύνολο των ζητημάτων κοινωνικής πολιτικής. Παρόλο που η στεγαστική πολιτική παραμένει εθνική αρμοδιότητα, μια σειρά από ευρωπαϊκές πολιτικές, όπως η ενιαία αγορά, η κοινωνική συνοχή και η περιβαλλοντική πολιτική, έχουν άμεση επίπτωση στα εθνικά στεγαστικά συστήματα και παράλληλα επιτρέπουν μια πιο συντονισμένη παρέμβαση σε ευρωπαϊκό επίπεδο. Τα στεγαστικά προβλήματα, ιδιαίτερα των πλέον ευάλωτων ομάδων, όπως οι άστεγοι ή οι μετανάστες, έχουν βρεθεί στο επίκεντρο ευρωπαϊκών στρατηγικών παλιότερα,[15] ενώ η συστηματική ενασχόληση με την κατοικία είναι πολύ πιο πρόσφατη.[16]

Αρχικά, η Εταιρική Σχέση για τη Στέγαση της Αστικής Ατζέντας (2016-2018) συνέβαλε στην εμβάθυνση της ευρωπαϊκής συζήτησης για την προσιτή στέγαση, προτείνοντας καλύτερη τεκμηρίωση, θεσμικό συντονισμό, άρση κανονιστικών εμποδίων (όπως ο περιοριστικός ορισμός της στέγασης ως Υπηρεσίας Γενικού Οικονομικού Συμφέροντος και οι κανόνες κρατικών ενισχύσεων) και αποτελεσματικότερη αξιοποίηση δημόσιων και ιδιωτικών πόρων. Η αναβάθμιση των κατοικιών και η αντιμετώπιση της ενεργειακής φτώχειας βρέθηκαν στο επίκεντρο της Ευρωπαϊκής Πράσινης Συμφωνίας και της στρατηγικής Renovation Wave (2020), στο πλαίσιο του πακέτου Next Generation EU (Ταμείο Ανθεκτικότητας και Ανάκαμψης –TAA) μετά την πανδημία, με έμφαση στην κλιματική προσαρμογή και τη δίκαιη μετάβαση. Στο πλαίσιο αυτό δημιουργήθηκαν μια σειρά από ταμεία και χρηματοδοτικά εργαλεία (όπως το Invest EU και το Κοινωνικό Κλιματικό Ταμείο). Η Πρωτοβουλία για την Προσιτή Κατοικία (Affordable Housing Initiative) το 2020 και η πρωτοβουλία Νέο Ευρωπαϊκό Bauhaus (New European Bauhaus) το 2021, εξειδίκευσαν κατευθύνσεις για τη βιωσιμότητα, τη συμπεριληπτικότητα και την αισθητική των κατασκευών και της στέγασης, στα οποία αναφερόμαστε αναλυτικότερα παρακάτω.

Παράλληλα, στο πλαίσιο των διαβουλεύσεων για τη ρύθμιση των ψηφιακών πλατφορμών όσον αφορά την εσωτερική αγορά (2022-2024), τον Απρίλιο του 2024 ψηφίστηκε ο κανονισμός του Ευρωπαϊκού Κοινοβουλίου για τη συλλογή και διαμοιρασμό δεδομένων που αφορούν υπηρεσίες βραχυχρόνιας μίσθωσης ακινήτων.[17] Η παρέμβαση εστιάζει κυρίως στην υποχρέωση των πολυεθνικών εταιρειών ψηφιακής διαμεσολάβησης τουριστικών και άλλων μισθώσεων να παρέχουν αναλυτικά στοιχεία μέσω εθνικών κόμβων για την καλύτερη παρακολούθηση και τεκμηρίωση των επιπτώσεων των βραχυχρόνιων μισθώσεων.

Σημαντική τομή θεωρείται η αναγνώριση της στέγασης ως κρίσιμο ευρωπαϊκό πολιτικό ζήτημα από την τρέχουσα πολιτική ηγεσία της Ευρωπαϊκής Επιτροπής. Το 2024, για πρώτη φορά ανακοινώθηκε η δημιουργία χαρτοφυλακίου Ενέργειας και Στέγασης, με αντικείμενο ανάμεσα σε αλλά, τη διαμόρφωση ενός Ευρωπαϊκού Σχεδίου για την Οικονομικά Προσιτή Κατοικία (European Affordable Housing Plan), που θα διευκολύνει την πρόσβαση των κρατών μελών σε χρηματοδότηση και την εφαρμογή δημόσιων στεγαστικών πολιτικών.[18]

Προς το παρόν, στην κατεύθυνση αυτή αναπτύσσονται χρηματοδοτικά εργαλεία και υποστηρικτικές υπηρεσίες. Το Σχέδιο Δράσης της Ευρωπαϊκής Τράπεζας Επενδύσεων θα υποστηρίξει νέες κατοικίες με παροχή συμβουλευτικής και χρηματοδότηση για καινοτομίες στον κατασκευαστικό κλάδο με στόχο την κατασκευή προσιτών και ενεργειακά αποδοτικών κατοικιών, καθώς και για την ανακαίνιση του παλαιού οικιστικού αποθέματος. Ταυτόχρονα, στο πλαίσιο του επανασχεδιασμού της Πολιτικής Συνοχής μια πρόσφατη απόφαση επιτρέπει τον διπλασιασμό των πόρων για επενδύσεις σε προσιτή κατοικία (π.χ. μέσω του ΕΤΠΑ) ήδη από την τρέχουσα προγραμματική περίοδο (2021-2027).

| Τομείς όπου η ΕΕ μπορεί να προσφέρει προστιθέμενη αξία

Η Επιτροπή έχει εντοπίσει βασικούς τομείς προτεραιότητας για τη στήριξη των κρατών-μελών στην αντιμετώπιση των δομικών παραγόντων της στεγαστικής κρίσης και στην απελευθέρωση δημόσιων και ιδιωτικών επενδύσεων για προσιτή και βιώσιμη στέγαση: ● Δημιουργία πανευρωπαϊκής επενδυτικής πλατφόρμας για την προσιτή και βιώσιμη στέγαση. ● Ενίσχυση ρευστότητας στην αγορά κατοικίας και διπλασιασμός των προβλεπόμενων επενδύσεων της πολιτικής συνοχής σε προσιτή στέγαση. ● Αναθεώρηση των κανόνων κρατικών ενισχύσεων ώστε να διευκολυνθεί η στήριξη της προσιτής στέγασης από τα κράτη-μέλη. ● Ανάπτυξη Ευρωπαϊκής Στρατηγικής για την Κατασκευή Κατοικιών, με στόχο την αύξηση της προσφοράς. ● Στήριξη πόλεων και περιφερειών στην αντιμετώπιση της αναποτελεσματικής χρήσης κενών και υποχρησιμοποιούμενων κτηρίων. ● Αντιμετώπιση των συστημικών προβλημάτων που συνδέονται με τις βραχυχρόνιες μισθώσεις και ανάλυση των επιπτώσεων της στεγαστικής κερδοσκοπίας. ● Μείωση των ενεργειακών λογαριασμών και της ενεργειακής φτώχειας, ώστε τα σπίτια να είναι προσιτά, αξιοπρεπή και βιώσιμα. Μέσω του Διαλόγου για την Προσιτή Στέγαση αναμένεται να εντοπιστούν επιπλέον τομείς όπου η ΕΕ μπορεί να προσφέρει προστιθέμενη αξία. Πηγή: European Commission official webpage, Affordable Housing (access 06/09/2025). |

Η πολιτική του Νew Εuropean Bauhaus και η σημασία της πολιτικής για προσιτή κατοικία

Το πρόγραμμα «Νέο Ευρωπαϊκό Bauhaus» (NEB)[19] αναπτύχθηκε ως απάντηση στην διπλή πρόκληση της στεγαστικής και της οικολογικής κρίσης, καθώς το κτηριακό απόθεμα αποτελεί έναν από τους σημαντικότερους παράγοντες ενεργειακής σπατάλης, περιορισμένης ανακύκλωσης και ρύπανσης.

Οι τρεις βασικές αρχές-κατευθύνσεις του προγράμματος ΝΕΒ –Βιωσιμότητα (Sustainability), Αισθητική και Ποιότητα εμπειρίας (Beauty and Quality of experience), Συμπεριληπτικότητα (Inclusiveness)– είναι αλληλένδετες και αντιμετωπίζονται με την ίδια βαρύτητα σε κάθε αστικό και οικιστικό εγχείρημα που θέλει να είναι συμβατό με τις αρχές ΝΕΒ. Θα πρέπει δηλαδή να αξιολογείται θετικά σε κάθε μια από τις τρεις κατευθύνσεις και όχι απλώς στο αθροιστικό σύνολό τους.[20] Όσον αφορά την προσιτή κατοικία, σημαντικό ζήτημα για το πρόγραμμα ΝΕΒ είναι, για παράδειγμα, η ενεργειακή θωράκιση και η οικολογική αναβάθμιση του οικιστικού αποθέματος να μην οδηγεί σε αποκλεισμό από το αναβαθμισμένο απόθεμα τις πλέον ευάλωτες κοινωνικές ομάδες λόγω της αύξησης των τιμών πρόσβασης.

Η προσιτή κατοικία εντάσσεται στην κατεύθυνση της Συμπεριληπτικότητας, η οποία υποδιαιρείται στα ζητήματα της οικονομικά προσιτής κατοικίας[21] (Affordability)· της προσβασιμότητας (Accessibility),[22] με την έννοια της απόστασης, των φυσικών εμποδίων, αλλά και των διακρίσεων κατά συγκεκριμένων ομάδων· και στα πρόσθετα ζητήματα προσβασιμότητας και προσιτής κατοικίας που δημιουργούν οι παραδοσιακοί διαχωρισμοί μεταξύ περιοχών κατοικίας και οι διαδικασίες «εξευγενισμού» (gentrification).

Ο διαχωρισμός μεταξύ γειτονιών (κοινωνικός ή/και εθνοφυλετικός) αναπαράγει τις άνισες ευκαιρίες και τα άνισα κοινωνικά αποτελέσματα, ιδιαίτερα στις πόλεις όπου η κοινωνική και εθνοφυλετική ανάμιξη είναι περιορισμένη, όπως στις πόλεις των ΗΠΑ. Στις περισσότερες πόλεις του κόσμου, όπου υπάρχει αυξημένη κοινωνική και εθνοφυλετική ανάμιξη, αναδεικνύει το ζήτημα του διαχωρισμού που δημιουργείται από τις κοινωνικές ιεραρχίες στη χωρική μικροκλίμακα. Αυτός ο στεγαστικός μικροδιαχωρισμός στις γειτονιές των πόλεων[23] εγείρει το ερώτημα της επίδρασής του στην κοινωνική αναπαραγωγή των κοινωνικών ανισοτήτων.[24] Παράλληλα, ο «εξευγενισμός» αποτελεί πρόσθετο και επίκαιρο ζήτημα που περιορίζει ή/και εκτοπίζει αδύναμες ομάδες από τις γειτονιές που κατοικούσαν και από τις υπηρεσίες στις οποίες είχαν πρόσβαση, ενώ αναδιατάσσει και το στεγαστικό διαχωρισμό στη μικροκλίμακα.

Ωστόσο, το πρόγραμμα ΝΕΒ δεν αποτελεί δεσμευτική πολιτική για τη στέγαση και την παραγωγή κτηριακού αποθέματος στην ΕΕ, όπως η δημοσιονομική πολιτική ή οι αμυντικές δαπάνες. Αποτελεί ένα πρόγραμμα κατευθυντήριων γραμμών που προωθεί η ηγεσία της ΕΕ και που, ενδεχομένως, θα υποστηρίξει οικονομικά όσους/ες δραστηριοποιηθούν και επενδύσουν στην ίδια κατεύθυνση.

Προκλήσεις και πολιτικές αντιπαραθέσεις για τη στεγαστική πολιτική

Η τρέχουσα συζήτηση δίνει έμφαση στην αύξηση της προσφοράς μέσω πιο γρήγορων, φθηνότερων κατασκευών, περισσότερης χρηματοδότησης και λιγότερης γραφειοκρατίας.[25] Από την άλλη, διατυπώνονται ανησυχίες ότι η διοχέτευση πόρων χωρίς μακροπρόθεσμη στρατηγική στόχευση σε δομικές λύσεις –όπως η ενίσχυση της δημόσιας παρέμβασης, η επέκταση του αποθέματος δημόσιων και κοινωνικών κατοικιών και η οριοθέτηση των κερδοσκοπικών επενδύσεων στη στέγαση– θα επιτείνει το πρόβλημα, παρέχοντας ευκαιρίες κερδοφορίας στον ιδιωτικό τομέα, χωρίς αντίστοιχο κοινωνικό όφελος.

Συνολικότερα εκφράζονται προβληματισμοί για τα κενά, τις αντιφάσεις/αμφισημίες αλλά και τις σημαντικές προκλήσεις που θα αντιμετωπίσει η πρωτοβουλία για την επίλυση του στεγαστικού ζητήματος σε ευρωπαϊκό επίπεδο στην τρέχουσα συγκυρία. Συγκεκριμένα πολιτικά επίδικα και πεδία διαφωνίας μεταξύ διαφορετικών πολιτικών ομάδων και προσεγγίσεων είναι:

- Η ασάφεια στον ορισμό της «οικονομικής προσιτότητας» και στον προσδιορισμό των βασικών κοινωνικο-πολιτικών στόχων των πολιτικών στέγασης.[26]

- Υπερεπένδυση στην κατασκευή νέων κατοικιών εις βάρος της επανάχρησης του υπάρχοντος αποθέματος και της εφαρμογής ρυθμιστικών μέτρων για την εξισορρόπηση της αγοράς (π.χ. έλεγχος τιμών, όρια στη μεταπώληση, περιορισμοί μη-στεγαστικών χρήσεων στο οικιστικό απόθεμα).

- Εγκλωβισμός στη λογική συμπράξεων με τον κερδοσκοπικό ιδιωτικό τομέα για την κινητοποίηση ιδιωτικών επενδύσεων, παρά την αρνητική εμπειρία από την εφαρμογή τέτοιων πολιτικών στο παρελθόν.

- Η στενή σύνδεση των χρηματοδοτήσεων για τη στέγαση με την ενεργειακή μετάβαση, αν και καίρια, αυξάνει το κόστος παραγωγής καθώς έχει συνδεθεί σχεδόν μονοδιάστατα με την προώθηση ακριβών τεχνολογικών λύσεων και άκαμπτων δεικτών απόδοσης.

Οι παραπάνω τάσεις ευνοούν τη διοχέτευση δημόσιων πόρων προς τα μεσαία και ανώτερα κοινωνικά στρώματα, αφήνοντας εκτεθειμένες τις κοινωνικές ομάδες που έχουν τη μεγαλύτερη ανάγκη και δημιουργώντας πρόσφορο έδαφος για την πολιτική εκμετάλλευση της ακροδεξιάς.[27]

Ίσως όμως η σημαντικότερη πρόκληση της περιόδου είναι η ίδια η πολιτικοοικονομική συγκυρία: η εκτροπή ολοένα και περισσότερων πόρων προς στρατιωτικές δαπάνες και πολιτικές ασφάλειας, σε συνδυασμό με τη διαρθρωτική αδυναμία του ευρωπαϊκού πλαισίου να εγγυηθεί ισχυρές, καθολικές πολιτικές στέγασης, θέτει σε σοβαρή δοκιμασία το μέλλον του κοινωνικού κράτους στην Ευρώπη.

Παρεμβάσεις για την αντιμετώπιση της στεγαστικής κρίσης στις πόλεις της Ευρώπης

Το στεγαστικό πρόβλημα μπορεί να υπάρχει παντού, αλλά δεν είναι το ίδιο. Σε μεγάλο βαθμό οι απαντήσεις που υιοθετούνται αντανακλούν τις διαφορετικές παραδόσεις και τις τοπικές ιδιαιτερότητες των τοπικών στεγαστικών συστημάτων. Όπως καταγράφηκε στην έρευνα του Eurocities,[28] η προσιτή και κοινωνική κατοικία αποτελεί πλέον κεντρική προτεραιότητα των περισσότερων τοπικών αυτοδιοικήσεων, που δοκιμάζουν παρεμβάσεις σε διαφορετικές κατευθύνσεις, όπως: ρυθμιστικά μέτρα κατά της κερδοσκοπίας και της τουριστικοποίησης του αποθέματος, ανακούφιση και στήριξη των πιο ευάλωτων και οικονομικά αδύναμων πληθυσμών, αξιοποίηση του κενού αποθέματος, και κυρίως προσπάθεια για διεύρυνση του δημόσιου αποθέματος κοινωνικής κατοικίας[29] με εκτεταμένα επενδυτικά προγράμματα –είτε με ίδιους πόρους, είτε αξιοποιώντας τα διαθέσιμα ευρωπαϊκά χρηματοδοτικά εργαλεία.

Η Βιέννη παραμένει ένα εμβληματικό παράδειγμα μακροχρόνιας επένδυσης σε δημοτική και κοινωνική κατοικία, παράλληλα με ένα αυστηρό πλαίσιο ρύθμισης της αγοράς, με αποτέλεσμα πάνω από το μισό στεγαστικό απόθεμα να παραμένει κοινωνικά ρυθμιζόμενο και προσιτό. Όμως, και πόλεις με μικρότερη παράδοση, όπως η Βαρκελώνη και το Τορίνο, υιοθετούν ολοκληρωμένες στρατηγικές και καινοτόμες πολιτικές για την ενίσχυση της δημόσιας παρέμβασης στην κατοικία, ενώ αρκετές πόλεις, όπως το Άμστερνταμ και το Μπορντό, έχουν πρωτοστατήσει σε μέτρα για τον περιορισμό των τουριστικών βραχυχρόνιων μισθώσεων. Παράλληλα, έχουν δημιουργηθεί σημαντικοί κόμβοι καταγραφής καλών πρακτικών και ανταλλαγής γνώσης,[30] και εκτεταμένες μελέτες και οδηγοί για την υποστήριξη της διαδικασίας διαμόρφωσης πολιτικών.

Σε κάθε περίπτωση, η κατεύθυνση και η εξειδίκευση της στεγαστικής πολιτικής παραμένει στην αρμοδιότητα των κρατών μελών, και οι όποιες λύσεις στο στεγαστικό πρόβλημα απαιτούν προσαρμογή και ανάπτυξη με βάση τις ιδιαίτερες τοπικές κοινωνικο-οικονομικές συνθήκες και την ιστορικότητα του στεγαστικού τομέα. Όπως αναπτύσσουμε στην συνέχεια, στην Ελλάδα, η απουσία ανεπτυγμένης στεγαστικής πολιτικής, ο αδύναμος διοικητικός μηχανισμός σε κεντρικό και τοπικό επίπεδο, η διαχρονική προκατάληψη υπέρ του ιδιωτικού τομέα και η έλλειψη ισχυρού δημόσιου φορέα ικανού να καθορίσει τους όρους για κοινωνική και οικονομικά προσιτή στέγαση, ενέχουν τον κίνδυνο να χαθεί μια σημαντική ευκαιρία. Η αξιοποίηση των διαθέσιμων ευρωπαϊκών πόρων θα μπορούσε να στηρίξει μια νέα κατεύθυνση στη στεγαστική πολιτική, με έμφαση στη δημιουργία μακροπρόθεσμα προσιτού αποθέματος, την ενεργοποίηση του αδρανούς κτηριακού αποθέματος και τη θεσμική ενίσχυση της δημόσιας παρέμβασης.

Το στεγαστικό ζήτημα στην Ελλάδα

Από τον ιδιότυπο προστατευτισμό στην ελεύθερη αγορά

Οι συνθήκες στέγασης στην Ελλάδα κατά το μεσοπόλεμο ήταν εξαιρετικά προβληματικές[31]. Με τον πόλεμο, την Κατοχή και τον Εμφύλιο έγιναν ακόμη χειρότερες, αλλά στη δεκαετία του 1950 άρχισαν να βελτιώνονται γρήγορα. Ο ρυθμός της οικονομικής ανάπτυξης και το κοινωνικά συμβιβαστικό πολιτικό κλίμα της μεταπολεμικής αυταρχικής δημοκρατίας[32] βασίστηκαν στον πυλώνα της οικοδόμησης και διεύρυναν τα κοινωνικά περιθώρια πρόσβασης στη στέγη[33].

Σε σύγκριση με τις χώρες της Δυτικής και Βόρειας Ευρώπης, η Ελλάδα δεν ακολούθησε το δρόμο του κράτους πρόνοιας και της δημόσιας παραγωγής κοινωνικής κατοικίας. Ωστόσο, η αντιμετώπιση της στέγασης στην Ελλάδα κατά τις πρώτες μεταπολεμικές δεκαετίες υπήρξε αποτελεσματική. Ο πληθυσμός της χώρας συνέρρεε στις πόλεις και οι πολιτικές επικεντρώθηκαν στην ενίσχυση της πρωτοβουλίας των ίδιων των οικιστών να αποκτήσουν κατοικία στο νέο τους περιβάλλον. Αυτό υλοποιήθηκε με την ενθάρρυνση της αυτοστέγασης (διευκόλυνση της απόκτησης αγροτεμαχίων που μετατράπηκαν σε οικόπεδα, πρόσβαση σε φθηνά ή και σε δωρεάν οικοδομικά υλικά, περιορισμένος έλεγχος των οικοδομικών κανόνων)[34] και λειτούργησε μαζί με την επένδυση προσωπικής εργασίας και οικογενειακής αλληλοβοήθειας[35] προσφέροντας πρόσβαση στην κατοικία στην πόλη στα νέα και οικονομικά ευάλωτα νοικοκυριά που συνέρρεαν από την επαρχία.

Ταυτόχρονα, η πρόσβαση στην κατοικία ενισχύθηκε με το σύστημα της αντιπαροχής που προσέφερε πρόσβαση στην ιδιοκατοίκηση σε μεγάλο κομμάτι της ζήτησης και σε χαμηλές τιμές.[36] Η διαδικασία της αντιπαροχής διαμορφώθηκε και γιγαντώθηκε ως σχεδόν αποκλειστική οικοδομική δραστηριότητα στις δεκαετίες του 1960 και 1970 με την πολιτική προστασίας των μικρών παικτών στην οικοδόμηση –μικρών εργολάβων και οικοπεδούχων– από τους μεγάλους –μεγάλες κατασκευαστικές εταιρείες, εμπορικές τράπεζες και μεγάλους γαιοκτήμονες–, με την αύξηση των συντελεστών δόμησης και με την προνομιακή φορολόγηση της αντιπαροχής έναντι όλων των εναλλακτικών τρόπων κατασκευής πολυκατοικιών.[37]

Τα συστήματα της αυτοστέγασης και της αντιπαροχής διευκόλυναν την πρόσβαση στην ιδιοκατοικούμενη κατοικία για μεγάλο μέρος του κοινωνικού ιστού και ταυτόχρονα δημιούργησαν συνθήκες χαμηλού και σταθερού ενοικίου για όσους/ες δεν μπορούσαν να αποκτήσουν πρόσβαση στην ιδιοκατοίκηση. Τα συστήματα της αυτοστέγασης και της αντιπαροχής παρήγαγαν κατοικίες για μια αγορά όπου το εμπόρευμα «κατοικία» λειτουργούσε κυρίως ως διαχρονική αξία χρήσης –για τους ίδιους τους οικιστές και για τους απογόνους τους– και όχι ως επενδυτικό προϊόν.

Στο πλαίσιο αυτών των στεγαστικών συστημάτων στην Ελλάδα, η διαδικασία της πρόσβασης στην κατοικία αναπαραγόταν για την πλειονότητα ως προσωπική / οικογενειακή υπόθεση. Αποτέλεσμα ήταν ότι η πρόσβαση στη στέγαση δεν αναπτύχθηκε ως κοινωνικό δικαίωμα.

Η αυτοστέγαση και η αντιπαροχή σταδιακά παρήκμασαν ενώ, από τη δεκαετία του 1990, μπήκε δυναμικά στο προσκήνιο ο στεγαστικός δανεισμός από τις εμπορικές τράπεζες. Αποτέλεσμα ήταν να αυξηθούν γρήγορα οι τιμές και να περιοριστεί η δυνατότητα πρόσβασης στην ιδιοκατοίκηση για το χαμηλότερο κομμάτι της ζήτησης, που συχνά δεν είχε τα εχέγγυα να δανειοδοτηθεί.[38] Παράλληλα, η απελευθέρωση του δανεισμού για παραγωγή και κατανάλωση κατοικίας προκάλεσε την υπέρμετρη άνοδο κατασκευής και τιμών κατοικίας –ανεξάρτητα από την πραγματική ζήτηση– και οδήγησε στην υπερχρέωση των νοικοκυριών την περίοδο της κρίσης.

Το περιεχόμενο της στεγαστικής κρίσης στην Ελλάδα

Σε όλη τη μεταπολεμική περίοδο και μέχρι πρόσφατα το στεγαστικό πρόβλημα δεν βρισκόταν στην ημερήσια διάταξη. Τα παραδοσιακά συστήματα της αυτοστέγασης και της αντιπαροχής έδιναν πρόσβαση σε οικονομικά προσιτές λύσεις, χωρίς την ανάγκη για ισχυρή άμεση δημόσια παρέμβαση. Στις σημερινές συνθήκες, όμως, το ζήτημα της στέγασης έχει αναδειχθεί σε κεντρικό κοινωνικό και πολιτικό διακύβευμα που καταλαμβάνει κεντρική θέση στο δημόσιο και πολιτικό διάλογο.

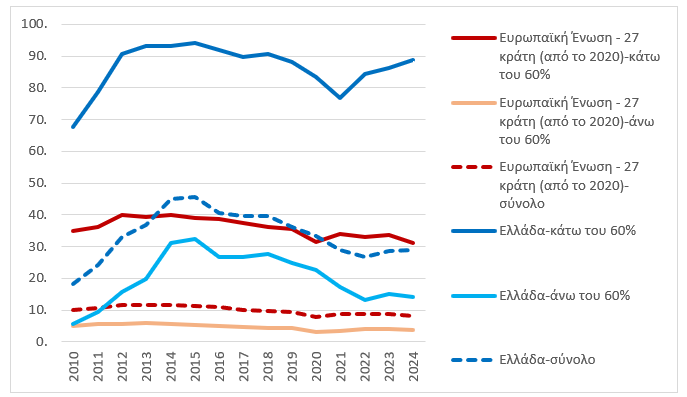

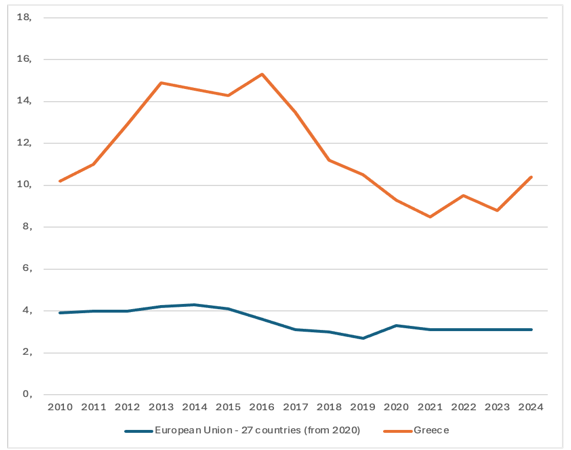

Και στην Ελλάδα η στεγαστική κρίση εκφράζεται κατά κύριο λόγο με την αύξηση στις τιμές και στα ενοίκια, που καθιστούν δύσκολη την πρόσβαση στην κατοικία για όλο και μεγαλύτερο κομμάτι του πληθυσμού. Η αύξηση τιμών και ενοικίων είναι σημαντικά μεγαλύτερη από την αύξηση των εισοδημάτων. Σύμφωνα με δεδομένα της Τράπεζας της Ελλάδος, οι τιμές αυξήθηκαν κατά 13,9% το 2023 και 8,7% το 2024, ενώ το διαθέσιμο εισόδημα των νοικοκυριών αυξήθηκε κατά 8,1% και 5,6% αντίστοιχα.[39] Επίσης, η στεγαστική κρίση εκφράζεται με τη μείωση του ποσοστού ιδιοκατοίκησης, λόγω της συσσώρευσης ακινήτων από τράπεζες και εταιρείες διαχείρισης χρέους και της αδυναμίας πρόσβασης σε ιδιοκατοίκηση από τα νέα νοικοκυριά. Εδώ και μερικά χρόνια, και με τη συνδρομή της οικονομικής κρίσης, τα ελληνικά νοικοκυριά –ιδιαίτερα εκείνα με τα χαμηλότερα εισοδήματα– είναι τα πιο επιβαρυμένα στην ΕΕ όσον αφορά τις στεγαστικές δαπάνες (Γράφημα 1) και την υπερχρέωση (Γράφημα 2 & 3). Η εξέλιξη της επιβάρυνσης τα τελευταία χρόνια στην Ελλάδα και την ΕΕ δείχνει μια βαθμιαία μείωση στην ΕΕ και μια πιο γρήγορη στην Ελλάδα, η οποία όμως δεν αφορά τα νοικοκυριά με χαμηλό εισόδημα, για τα οποία το ποσοστό υπερχρέωσης πήρε ξανά ανοδική πορεία μετά το 2021 και άγγιξε το 90% το 2024 (Γράφημα 1).

Γράφημα 1: Ποσοστό στεγαστικής επιβάρυνσης νοικοκυριών όσον αφορά τις δαπάνες στέγασης στην Ελλάδα και την ΕΕ, 2010-2024[40]

Γράφημα 2: Ποσοστό νοικοκυριών με χρέη για δάνειο, ενοίκιο ή λογαριασμούς στην Ελλάδα και την ΕΕ, 2010-2024[41]

Η μεγάλη επιβάρυνση των ελληνικών νοικοκυριών προκύπτει και από το υψηλό ποσοστό των στεγαστικών δανείων που δεν εξυπηρετούνται (6.3% των στεγαστικών δανείων τον Ιούνιο 2025).[42] Παράλληλα, πολλοί/ές νέοι/ες –ιδιαίτερα όσοι/ες δεν έχουν κληρονομήσει κάποιο κατάλληλο ακίνητο– δυσκολεύονται να βρουν σπίτι που να ανταποκρίνεται στις ανάγκες τους και να βρίσκεται σε περιοχή που τους εξυπηρετεί. Ιδιαίτερα σε ότι αφορά την πρόσβαση σε ιδιόκτητη στέγη, έχει μειωθεί σημαντικά το ποσοστό ιδιοκατοίκησης στο σύνολο του πληθυσμού (από 78,0% το 2010, στο 72,2% το 2024).[43] Η τάση αυτή αφορά τις νέες γενιές όλων των Ευρωπαϊκών χωρών, δημιουργώντας έντονες διαγενεακές ανισότητες, ως προς τις συνθήκες διαβίωσης, την επίδραση της αύξησης των τιμών και την κατανομή του πλούτου.[44]

Η στεγαστική κρίση αποκτά διαφορετικά χαρακτηριστικά για διαφορετικές κοινωνικές ομάδες και σε διαφορετικές περιοχές. Χαρακτηριστικό παράδειγμα αποτελούν τα μικρά φθηνά ημιυπόγεια και ισόγεια διαμερίσματα στο κέντρο της Αθήνας, που λειτουργού(σα)ν ως de facto κοινωνική κατοικία, και σταδιακά μετατρέπονται σε τουριστικά δωμάτια βραχυχρόνιας μίσθωσης, εκτοπίζοντας τους πιο ευάλωτους κατοίκους (συνήθως φτωχούς μετανάστες) που δεν έχουν εναλλακτική στεγαστική λύση.[45] Ένα ακόμη χαρακτηριστικό παράδειγμα αποτελούν οι αλλαγές στο παράκτιο μέτωπο της Αθήνας, από τη Γλυφάδα μέχρι τη Βάρκιζα.[46] Η έντονη οικοδομική δραστηριότητα –σε συνδυασμό και με το φαραωνικό πρόγραμμα του Ελληνικού και τις ξενοδοχειακές επενδύσεις στην περιοχή– στοχεύει αποκλειστικά σε υψηλά οικονομικά στρώματα και ξένους επενδυτές, δημιουργώντας πιέσεις «εξευγενισμού» ακόμη και σε περιοχές μεσαίων και υψηλών-μεσαίων στρωμάτων.

Επιπλέον, πολλοί παλιοί κάτοικοι περιοχών οι οποίες μεταβάλλονται γρήγορα –ιδιαίτερα περιοχές με τουριστικό ενδιαφέρον– πιέζονται από το αυξημένο κόστος διαβίωσης και αισθάνονται ότι αποξενώνονται από τις γειτονιές τους, οι οποίες στρέφονται στις καταναλωτικές επιθυμίες των νέων ευκαιριακών τους κατοίκων και επισκεπτών (νέα εμπορικά καταστήματα και χώροι εστίασης και διασκέδασης, που αντικαθιστούν τα παλιά, κ.λπ.). Δυσκολεύονται, επίσης, να βρουν προσιτή κατοικία οι περισσότεροι υπάλληλοι υπηρεσιών (δάσκαλοι/άλες, γιατροί, κ.ά.), που διορίζονται σε περιοχές με αυξημένη τουριστική ζήτηση.

Τα αίτια της στεγαστικής κρίσης

Τα αίτια της στεγαστικής κρίσης είναι πολλαπλά. Σε πρώτο πλάνο, το γενικό πλαίσιο που οδήγησε σε αυτή την κατάσταση είναι η σταδιακή μετάβαση από έναν ιδιόμορφο προστατευτισμό σε μια ελεύθερη αγορά κατοικίας.[47] Η μετάβαση αυτή σηματοδοτήθηκε από την παρακμή των παραδοσιακών συστημάτων κατοικίας και την αντικατάστασή τους από μια αγορά κατοικίας, στην οποία καταργήθηκαν και οι λίγες ρυθμίσεις υπέρ των ευάλωτων ομάδων (όπως το ενοικιοστάσιο).[48] Παράλληλα, η αλλαγή αυτή συμπορεύτηκε με τη μετατροπή της κατοικίας από αξία χρήσης σε επενδυτικό προϊόν, δηλαδή από εμπόρευμα που δεν πραγματώνεται συχνά ως τέτοιο, σε εμπόρευμα που διακινείται στην αγορά πολύ πιο γρήγορα και με πολλαπλούς τρόπους.

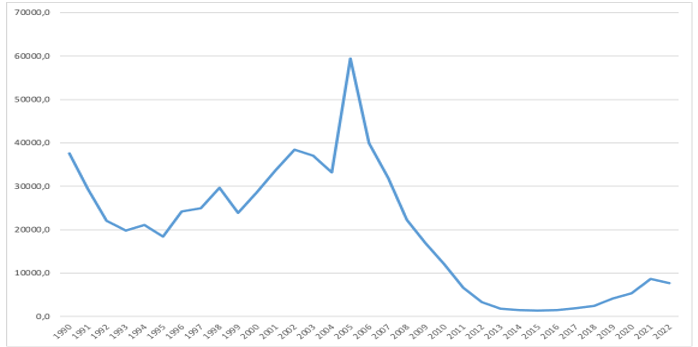

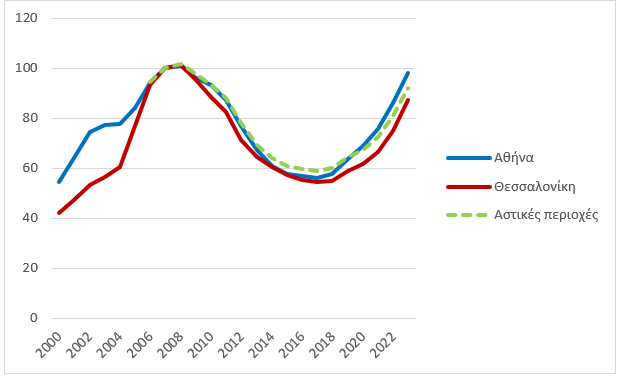

Μέσα σε αυτή τη μακρά διαδρομή –από τη δεκαετία του 1980 μέχρι τη δεκαετία του 2020– αναπτύχθηκαν πολιτικές, όπως το άνοιγμα της στεγαστικής πίστης στις εμπορικές τράπεζες, που επέσπευσε τη σχετική μετάβαση ωθώντας την αύξηση των τιμών και των ενοικίων και διογκώνοντας το τμήμα του πληθυσμού που αδυνατούσε να έχει πρόσβαση στην κατοικία.[49] Η δημοσιονομική κρίση στην Ελλάδα, επέφερε πλήρη στασιμότητα στην αγορά κατοικίας, που απεικονίζει και η κατακόρυφη μείωση της παραγωγής κατοικιών (Γράφημα 3). Ωστόσο, η κρίση δεν οδήγησε αρχικά σε μαζική «απαλλοτρίωση» (dispossession) ιδιοκτησιών λόγω της περιορισμένης ζήτησης, αλλά και της απαγόρευσης πλειστηριασμών και των προστατευτικών μέτρων. Παράλληλα, οδήγησε και σε πολύ σημαντική μείωση των τιμών των ακινήτων (Γράφημα 4), αλλά και στη μη εξυπηρέτηση ενός σημαντικού τμήματος των στεγαστικών δανείων. Τα στεγαστικά δάνεια, σε πρώτο χρόνο, προστατεύθηκαν από το Νόμο Κατσέλη –όταν αφορούσαν πρώτη κατοικία–, αλλά, σε δεύτερο χρόνο, πωλήθηκαν σε διεθνή επενδυτικά σχήματα (funds) για τα οποία τα «κόκκινα» δάνεια αποτελούν επιθετική επένδυση. Παράλληλα, οι πολιτικές δημοσιονομικής προσαρμογής έθεσαν στο επίκεντρο την αύξηση των δημοσίων εσόδων από τη φορολόγηση της ακίνητης περιουσίας των νοικοκυριών και τη δημιουργία ευνοϊκού περιβάλλοντος για την εντατικότερη εμπορική της εκμετάλλευση, η οποία θεωρήθηκε «στάσιμη».

Γράφημα 3: Ετήσια ιδιωτική παραγωγή αριθμού μονάδων κατοικίας στην Αθήνα (1990-2022*)[50]

* Τα δεδομένα για το 2022 αφορούν την περίοδο Ιανουάριος-Νοέμβριος.

Γράφημα 4: Δείκτης τιμών διαμερισμάτων (μέσος ετήσιος) στις αστικές περιοχές στην Ελλάδα και ετήσια μεταβολή 2000-2022[51]

Τη μείωση των τιμών των ακινήτων διαδέχτηκε η ραγδαία αύξηση του τουρισμού, ιδιαίτερα, στις μεγάλες πόλεις, που άρχισαν να αποτελούν τουριστικούς προορισμούς αυτοτελώς. Η αύξηση του τουρισμού ενισχύθηκε από τις διεθνείς διαδικτυακές πλατφόρμες που προώθησαν τη βραχυχρόνια μίσθωση.[52] Στην κατεύθυνση αυτή έδωσαν μεγάλη ώθηση και οι ξένοι επενδυτές που προσελκύστηκαν από τις συγκριτικά χαμηλές τιμές αγοράς και παραγωγής ακινήτων και από την προσδοκία υψηλών κερδών που προμήνυε η συνεχής αύξηση της τουριστικής ζήτησης και η προβολή της Ελλάδας ως προορισμού διαμονής για εύπορα στρώματα (ψηφιακοί νομάδες, άδειες για επενδυτές τρίτων χωρών μέσω Golden Visa)[53] με πρόσθετο κίνητρο τις φοροαπαλλαγές.

Η βραχυχρόνια μίσθωση και η Golden Visa οδήγησαν στην αφαίρεση σημαντικού τμήματος του οικιστικού αποθέματος, που εντασσόταν στη μακροχρόνια μίσθωση, με αποτέλεσμα την αυξημένη δυσκολία να βρεθεί κατοικία και τα αυξημένα ενοίκια.[54] Παράλληλη επίπτωση είναι οι αυξημένες τιμές καθώς τα ακίνητα μετατρέπονται όλο και περισσότερο σε προσοδοφόρες επενδύσεις.

Η στεγαστική κρίση, που εμφανίστηκε κυρίως από την εποχή της εξόδου από τη δημοσιονομική κρίση, δεν αποτέλεσε εξίσου πρόβλημα για όλες τις κοινωνικές και επαγγελματικές ομάδες. Επαγγελματίες που συνδέονται με την οικοδόμηση, τις ανακαινίσεις και τη διαχείριση ακινήτων απέκτησαν απασχόληση που δεν είχαν επί πολλά χρόνια.[55] Ιδιοκτήτες, με λίγα ή πολλά ακίνητα, αντιμετώπισαν τις αλλαγές ως νέα ευκαιρία, πραγματική ή δυνητική, για την αξιοποίηση της περιουσίας τους. Συνεπώς, η στεγαστική κρίση, η οποία δομήθηκε σταδιακά, δεν αποτελούσε αρνητική εξέλιξη για το σύνολο του κοινωνικού σώματος, ιδιαίτερα στα πρώτα της βήματα, και δεν αντιμετωπίστηκε ως τέτοια στο πολιτικό προσκήνιο. Από την άλλη, καταγράφεται μια σαφής τάση επαγγελματοποίησης και συγκεντροποίησης του τομέα εκμετάλλευσης των ακινήτων και των επαγγελμάτων που σχετίζονται με αυτόν τον κλάδο, αλλάζοντας σταδιακά τη δομή και τον κοινωνικό και πολιτικό ρόλο της ιδιοκτησίας ακινήτων στην Ελλάδα.

H στεγαστική κρίση και ο ρόλος της αγοράς

Στην Ελλάδα, οι κατοικίες που παράγει ή ανακαινίζει η αγορά δεν ανταποκρίνονται στις κοινωνικές ανάγκες. Οι νέες κατασκευές και ανακαινίσεις απευθύνονται κυρίως σε μεσαία-υψηλά εισοδήματα και σε επενδυτές, καθώς τα νοικοκυριά χαμηλότερων εισοδημάτων αδυνατούν να ανταποκριθούν οικονομικά λόγω της περιορισμένης αγοραστικής τους δύναμης. Σημαντικό ρόλο έχει παίξει η ξένη ζήτηση που καταγράφεται με αύξηση των άμεσων ξένων επενδύσεων σε ακίνητα και την σταθερή –αν όχι αυξανόμενη– ζήτηση για golden visa.[56]

Η απουσία δημόσιας στήριξης για την παραγωγή προσιτής κατοικίας –είτε παραγόμενη από δημόσιους φορείς είτε με ανάθεση σε ιδιωτικούς φορείς ή με συμπράξεις δημόσιων και ιδιωτικών φορέων και, ενδεχομένως, και φορέων της κοινωνίας πολιτών– περιορίζει τις προοπτικές αύξησης του προσιτού αποθέματος σε συνθήκες που οι παραδοσιακοί τρόποι πρόσβασης σε αυτή έχουν παρακμάσει και οι προστατευτικές δικλείδες για τους μικρούς και μεσαίους παίκτες της οικοδομής και της κτηματαγοράς έχουν εξανεμιστεί.

Συνεπώς, η στεγαστική κρίση χρειάζεται λύσεις πέρα από τα όρια της αγοράς. Ο έλεγχος της αγοράς αποτελεί μέτρο που μπορεί να μειώσει την οξύτητα του προβλήματος, αλλά δεν το λύνει. Οι λύσεις χρειάζονται παρεμβάσεις πέρα από τα όρια της αγοράς, με επίκεντρο την ενίσχυση της δημόσιας παρέμβασης για την προσφορά προσιτής κατοικίας και την αξιοποίηση της στεγαστικής πολιτικής για την υποστήριξη της τοπικής ανάπτυξης.

Οι υφιστάμενες και δυνητικές στεγαστικές λύσεις: Προκλήσεις και διλήμματα

Το πρόσφατο μείγμα πολιτικών για την αντιμετώπιση της στεγαστικής κρίσης

Η κοινωνική στεγαστική πολιτική στην Ελλάδα ιστορικά υπήρξε ελλειμματική και κυρίως έμμεση (ιδίως οικονομικού χαρακτήρα), με στρατηγική στόχευση την πρόσβαση σε ιδιοκατοίκηση και ενίσχυση της οικοδομικής δραστηριότητας. Αντίστοιχα δεν αναπτύχθηκαν ισχυροί δημόσιοι φορείς παρέμβασης, που απουσιάζουν εντελώς μετά την κατάργηση της Δημόσιας Επιχείρησης Πολεοδομίας και Στέγασης (ΔΕΠΟΣ) και του Οργανισμού Εργατικής Κατοικίας (ΟΕΚ) το 2012. Από το 2022, αναθερμάνθηκε η δημόσια συζήτηση για την ανάγκη δημόσιας παρέμβασης, και η κυβέρνηση προχώρησε στην υιοθέτηση μέτρων αντιμετώπισης της στεγαστικής κρίσης, που περιλαμβάνονται κατά κύριο λόγο στον νόμο 5006/2022.[57]

Συνολικά, η στεγαστική πολιτική στη χώρα παραμένει επιδοματική, αποσπασματική και προσανατολισμένη στην υποστήριξη της ζήτησης.[58] Το μεγαλύτερο μέρος των δημόσιων δαπανών (84%) που διατέθηκαν τα τελευταία δύο χρόνια κατευθύνθηκε στην ιδιοκατοίκηση (επιδότηση δανείων και αναβαθμίσεις ιδιοκατοικούμενων κατοικιών) και συνολικά αφορούν μη-επιστρεπτέες επιδοτήσεις, φοροαπαλλαγές και επιχορηγήσεις προς ιδιώτες δικαιούχους, ιδιοκτήτες, ιδιοκάτοικους ή ενοικιαστές.[59] Ένα ελάχιστο ποσοστό της δημόσιας δαπάνης πήγε στους Δήμους (1%) για την υλοποίηση κοινωνικών στεγαστικών προγραμμάτων που αξιοποιούν κυρίως επιδοτούμενα ιδιωτικά ακίνητα (βλ. Πίνακας 1 και 2 στο Παράρτημα).

Ιδιαίτερη έμφαση έχουν λάβει στο δημόσιο διάλογο τα κίνητρα προς ιδιώτες ιδιοκτήτες (φοροαπαλλαγές ενοικίου και επιδότηση ανακαίνισης) για τη διάθεση των (κενών) ακινήτων τους προς μακροπρόθεσμη μίσθωση, χωρίς όμως τα αναμενόμενα αποτελέσματα, καθώς δεν συνδέονται με ένα ολοκληρωμένο πλαίσιο καταγραφής, στόχευσης, αμοιβαίων δεσμεύσεων (ως προς την τιμολόγηση, το χρόνο δέσμευσης κλπ.) και παρακολούθησης. Επιπλέον, δεν έχει γίνει κάποια προσπάθεια για την υποχρέωση άμεσης διάθεσης προς προσιτή μίσθωση των χιλιάδων αναξιοποίητων ακινήτων που έχουν περάσει στα χέρια τραπεζών, διαχειριστών χρέους και επενδυτών.

Μεγάλο έλλειμμα της τρέχουσας στεγαστικής πολιτικής, είναι η απουσία στρατηγικού σχεδιασμού και μακροπρόθεσμης στόχευσης για την ενίσχυση του δημοσίου, ως βασικού μοχλού άσκησης και υλοποίησης της στεγαστικής πολιτικής, και του μη-κερδοσκοπικού, τρίτου τομέα, ως βασικού συμπράττοντα, για την ανάπτυξη ενός αποθέματος μόνιμα προσιτής κατοικίας και τη δυνατότητα ελέγχου της αγοράς και (ανα)προσανατολισμού των ιδιωτικών επενδύσεων προς το δημόσιο συμφέρον και το κοινωνικό όφελος.[60] Το έλλειμμα αυτό αφορά μια περίοδο που υπήρξαν σημαντικές ευκαιρίες για την χρηματοδότηση μιας τέτοιας τομής.[61]

Αντίθετα, οι διαθέσιμοι πόροι αντιμετωπίζονται πρωτίστως ως ευκαιρία για την ενίσχυση της αγοράς κατοικίας, της κτηματαγοράς και της οικοδομής. Χαρακτηριστική περίπτωση, είναι η λεγόμενη «Κοινωνική Αντιπαροχή», που θεσμοθετήθηκε το 2022 και τροποποιήθηκε το 2025, που εισάγει μια νέα μορφή Σύμπραξης Δημόσιου Ιδιωτικού Τομέα (ΣΔΙΤ) για την κατασκευή νέων κατοικιών σε δημόσια γη. Ο μηχανισμός αυτός επιδιώκει να κινητοποιήσει ιδιωτικά κεφάλαια για τη χρηματοδότηση των κατοικιών με αντάλλαγμα την αξία της γης και το δικαίωμα εμπορικής εκμετάλλευσης –έως και 70% των παραγόμενων κατοικιών, και με πλήρη μεταβίβαση της ιδιοκτησίας, όπως προβλέπει η τροποποίηση του αρχικού νόμου– για απόσβεση της αρχικής επένδυσης και κέρδους του εργολάβου. Ο νέος σχεδιασμός, οδηγεί στην πλήρη ιδιωτικοποίηση του συνόλου των νέων κατοικιών εντός δεκαετίας, καθώς εκτός από την μεταβίβαση του 70%, επιτρέπει –αν όχι προτρέπει– τη μίσθωση με δικαίωμα προαίρεσης για την εξαγορά από τους δικαιούχους του υπόλοιπου 30%.[62]

Διλήμματα σχετικά με τη χάραξη της στεγαστικής πολιτικής

Οι λύσεις στη στεγαστική κρίση πρέπει να αφορούν την μακροπρόθεσμη προσφορά προσιτής κατοικίας με ικανοποιητικές προδιαγραφές, είτε με οικοδόμηση νέων κατοικιών είτε με αξιοποίηση του υφιστάμενου αποθέματος. Στην προσφορά αυτή χρειάζεται οπωσδήποτε να συμβάλλει η Πολιτεία. Υπάρχουν πολλοί τρόποι, από τους οποίους οι περισσότεροι έχουν δοκιμαστεί σε διάφορες χώρες, και θα χρειάζεται να προσαρμοστούν στο ελληνικό πλαίσιο με βάση τη στρατηγική στόχευση για μια νέα στεγαστική πολιτική. Καταγράφουμε ορισμένους βασικούς άξονες προβληματισμού και διλήμματα που μπορούν να συμβάλλουν σε αυτή τη συζήτηση:

1. Ενισχύσεις σε χρήμα (όπως το στεγαστικό επίδομα ή η επιδότηση επιτοκίου σε ένα στεγαστικό δάνειο) ή ενισχύσεις σε είδος (όπως η προσφορά δημόσιας κατοικίας με χαμηλό ενοίκιο, συχνά με χρονικά αόριστο συμβόλαιο);

- Οι ενισχύσεις σε χρήμα είναι πιο εύκολες στο σχεδιασμό και πιο γρήγορες στην υλοποίηση. Ταιριάζουν σε ένα ‘επιτελικό κράτος’. Όταν, όμως, αποτελούν το βασικό πυλώνα παρέμβασης, η αγορά τις εξουδετερώνει γρήγορα και τις ενσωματώνει ως αυξημένη ζήτηση με αποτέλεσμα να αυξάνονται οι τιμές των ακινήτων και τα ενοίκια.

- Οι ενισχύσεις σε είδος είναι πολύ πιο αποτελεσματικές και με μακροχρόνιο αποτέλεσμα, αλλά απαιτούν χρόνο και πολλαπλούς πόρους, πέρα από τη δυνατότητα χρηματοδότησης: θεσμικούς πόρους (στεγαστικούς φορείς που να έχουν τις απαραίτητες θεσμικές αρμοδιότητες, τεχνογνωσία και εμπειρία στη διαχείριση στεγαστικών προγραμμάτων), έλεγχο του έγγειου παράγοντα (ιδιοκτησία ή άλλου είδους έλεγχο της οικοδομήσιμης γης), διασύνδεση της στεγαστικής πολιτικής με άλλες πολιτικές (όπως πολιτικές απασχόλησης) ώστε η στεγαστική και η συνολικότερη κοινωνική πολιτική να λειτουργεί αποτελεσματικά.

2. Ενίσχυση της πρόσβασης στην ιδιοκατοικούμενη ή στην ενοικιαζόμενη κατοικία;

- Στη μεταπολεμική Ελλάδα, η ενίσχυση της πρόσβασης στην κατοικία αφορούσε (και αφορά) σχεδόν αποκλειστικά την ιδιοκατοίκηση[63], όχι μόνο για στεγαστικούς λόγους, αλλά και ως μέσο προσέλκυσης εκλογικής πελατείας.

- Με στεγαστικούς όρους, όμως, ο παραγκωνισμός της ενοικίασης σημαίνει και παραγκωνισμό των πιο ευάλωτων ομάδων και μη επίλυση των πιο οξυμένων στεγαστικών προβλημάτων, όπως η ανάγκη για εποχική/προσωρινή στέγαση για φοιτητές και εργαζόμενους.

- Παράλληλα, η μονομερής ενίσχυση της ιδιοκατοίκησης ενισχύει την πολύ χαμηλή στεγαστική κινητικότητα και αποτελεί τροχοπέδη για τη γεωγραφική κινητικότητα στην αγορά εργασίας.

- Στο πλαίσιο των παραδοσιακών συστημάτων στέγασης, η ιδιοκατοίκηση συνέβαλε έμμεσα και στη στήριξη της ενοικίασης, καθώς η αθρόα προσφορά νέων κατοικιών συγκρατούσε τιμές και ενοίκια. Παράλληλα, τα οικογενειακά δίκτυα αλληλοβοήθειας κάλυπταν σημαντικό μέρος των στεγαστικά ευάλωτων μελών τους. Τα παραδοσιακά συστήματα στέγασης έχουν παρακμάσει και τα οικογενειακά δίκτυα λειτουργούν πλέον σε πολύ μικρότερο βαθμό. Σήμερα, που η αγορά κατοικίας είναι διεθνοποιημένη και εκτεθειμένη στην δραστηριοποίηση εταιρικών και χρηματιστηριακών συμφερόντων με κίνητρο το κέρδος –και όχι την αξία χρήσης– δεν έχουν αναπτυχθεί εναλλακτικές λύσεις.

- Απαιτείται επομένως ισορροπία και ισοδύναμες παρεμβάσεις τόσο για την ενίσχυση και προστασία των ιδιοκατοίκων όσο και των ενοικιαστών.

3. Κατασκευή νέων κατοικιών ή αξιοποίηση του υφιστάμενου αποθέματος;

- Οι δημογραφικές αλλαγές μπορούν να υποστηρίξουν και τις δύο κατευθύνσεις: τις ανακαινίσεις, λόγω της μείωσης του πληθυσμού, ιδιαίτερα σε περιοχές με συρρικνούμενο αριθμό μόνιμων κατοίκων, αλλά και τις νέες κατασκευές, λόγω της αύξησης του αριθμού των νοικοκυριών. Το τελευταίο απαιτείται σίγουρα όταν η ζήτηση κατοικίας είναι σε διαφορετική γεωγραφική θέση από την υπάρχουσα προσφορά.

- Η Ελλάδα διαθέτει μεγάλο αναξιοποίητο οικιστικό απόθεμα, κενά κτήρια άλλων χρήσεων, αλλά και μεγάλο αριθμό κατοικιών που διατίθενται για μη-οικιστικές χρήσεις, όπως οι τουριστικές μισθώσεις. Μια πολιτική που προτεραιοποιεί την πρόσβαση σε αξιοπρεπή και οικονομικά προσιτή στέγη μπορεί να δώσει άμεσες λύσεις στο υφιστάμενο απόθεμα, με κοινωνικά ανταποδοτικές επιχορηγήσεις της επισκευής, υπηρεσίες κοινωνικής μίσθωσης, απαγόρευση μη-οικιστικών χρήσεων (π.χ. τουριστικές μισθώσεις), αντι-κερδοσκοπικές ρήτρες κ.ά. Άλλωστε, η ενίσχυση της οικιστικής πυκνότητας και ο περιορισμός της αστικής διάχυσης αποτελούν βέλτιστη κατεύθυνση χωρικού σχεδιασμού και αστικής πολιτικής από περιβαλλοντική και κλιματική σκοπιά[64].

- Η κατασκευή νέων κατοικιών είναι χρονοβόρα και κατά κανόνα πιο ακριβή. Μπορεί όμως να δώσει λύσεις σε περιοχές με έλλειμμα κατοικιών, ενώ η αξιοποίηση της δημόσιας περιουσίας και η εφαρμογή πολεοδομικών εργαλείων μπορούν να συμβάλλουν στην σταδιακή ανάπτυξη ενός δημόσιου και κοινωνικού αποθέματος.

4. Αναβάθμιση και ιδιοκτησία του οικιστικού αποθέματος

- Το ζήτημα της πράσινης μετάβασης για το οικιστικό απόθεμα έχει ήδη τεθεί στην κοινωνική και πολιτική ημερήσια διάταξη. Η ποιότητα του οικιστικού αποθέματος χρειάζεται αναβάθμιση. Ενώ πρόκειται για σχετικά πρόσφατο απόθεμα, η ενεργειακή του θωράκιση, η δυνατότητα ανακύκλωσης των υλικών που χρησιμοποιούνται, η συμμετοχή σε μια κυκλική οικονομία αποτελούν κατευθύνσεις που γίνονται πλέον επιτακτικές.

- Το κόστος αναβάθμισης των κτηρίων, που κυρίως αφορά τους ιδιοκτήτες, και οι κοινωνικές επιπτώσεις του δείχνουν ορισμένα από τα προβλήματα που φέρνει η αναγκαία ενεργειακή θωράκιση και η πράσινη μετάβαση.

- Η Πολιτεία πρέπει να εκτιμήσει τις αναγκαίες αλλαγές (αναβάθμιση ή αντικατάσταση) του αποθέματος ανάλογα με τον τύπο και την περίοδο κατασκευής. Παράλληλα, να αποκτήσει σαφή εικόνα της κοινωνικής δομής της ιδιοκτησίας και των δυνατοτήτων παρέμβασης κάθε ομάδας ιδιοκτητών, καθώς και να αξιολογήσει τις κοινωνικές επιπτώσεις και τους τρόπους ανάπτυξης πολιτικών προσιτής κατοικίας.

- Εάν δεν υπάρξει σχετική πολιτική, το αποτέλεσμα θα είναι η απώλεια ή υποβάθμιση περιουσιών για πολλούς, και μεγάλο κέρδος για τους λίγους που θα επωφεληθούν.

- Ανάλογη προσέγγιση απαιτείται και στη φορολόγηση της ακίνητης περιουσίας, καθώς σήμερα φορολογείται η διατήρηση και όχι η απόκτηση,[65] επιβαρύνοντας δυσανάλογα μικρούς ιδιοκτήτες και χαμηλά εισοδήματα, σε αντίθεση με μεγαλοϊδιοκτήτες και εταιρείες που μετακυλίουν το κόστος στους ενοικιαστές.

5. Στεγαστικές ενισχύσεις στους πιο ευάλωτους/ες ή σε ένα ευρύτερο κοινωνικό φάσμα;

- Η στόχευση της ενίσχυσης στους/ις πιο ευάλωτους/ες στηρίζεται στη λογική της μεγαλύτερης απόδοσης των δημόσιων δαπανών, όταν αυτές κατευθύνονται σε εκείνους/ες που έχουν περισσότερο ανάγκη. Βεβαίως, η λογική αυτή άρρητα παραδέχεται ως δεδομένο ότι έχουν ελαχιστοποιηθεί οι πόροι που προσανατολίζονται για κοινωνικές δαπάνες και ότι οι προτεραιότητες για τις δημόσιες δαπάνες είναι άλλες.

- Ο προσανατολισμός των κοινωνικών ενισχύσεων –στεγαστικών και άλλων– προς ένα ευρύ κοινωνικό φάσμα στρωμάτων στηρίζεται στη λογική ότι η στέγαση αποτελεί ένα κοινωνικό δικαίωμα που αφορά όλους, ενώ ο οικουμενικός χαρακτήρας της στεγαστικής ενίσχυσης δεν στιγματίζει όσες/ους τη λαμβάνουν ως εκείνους/ες που δεν τα έχουν καταφέρει όπως οι υπόλοιποι.

- Οι νεοφιλελεύθερες πολιτικές έχουν παγιώσει την πρώτη λογική και δεν είναι εύκολη η αναστροφή της. Παράλληλα, στη σημερινή συγκυρία υπάρχει μια ιδεολογική και ρητορική στροφή στην ανάπτυξη πολιτικών για τη “μεσαία τάξη” που περιθωριοποιεί τις πιο ευάλωτες και οικονομικά αδύναμες ομάδες. Η τάση αυτή, πέρα από την πολιτική/εκλογοθηρική της στόχευση, οδηγεί σε μεγαλύτερη κοινωνική πόλωση και αντιπαράθεση, με επίκεντρο το ζήτημα της μετανάστευσης, και την εργαλειοποίησή του από την ακροδεξιά.

6. Ενισχύσεις σε δράσεις ‘από τα πάνω’ ή σε τοπικές, συμμετοχικές, συνεταιριστικές πρωτοβουλίες ‘από τα κάτω’;

- Οι γενικές δράσεις ‘από τα πάνω’ ταιριάζουν με τη νεοφιλελεύθερη λογική και με το επιτελικό και συρρικνωμένο κοινωνικό κράτος. Αντιστοιχούν, παράλληλα, και σε μια δομή ενισχύσεων που δεν εμπεριέχει τη συμμετοχικότητα, τη συν-δημιουργία και το συνεταιριστικό χαρακτήρα που έχουν οι μικρές και συνήθως τοπικές πρωτοβουλίες.

- Στην Ελλάδα η παρέμβαση σε τοπικό επίπεδο είναι περιορισμένη, έχουν όμως αρχίσει να αναπτύσσονται καινοτόμες –για το ελληνικό πλαίσιο– δημοτικές δράσεις, όπως ο Φορέας Κοινωνικής Μίσθωσης του Δήμου Θεσσαλονίκης ή το Rock the Block του Δήμου Αιγάλεω. Παρόλο που δεν διαφαίνεται η πρόθεση ενίσχυσης των δήμων και τοπικών πρωτοβουλιών –όπως π.χ. συνεταιρισμοί στέγασης ή μη-κερδοσκοπικά εγχειρήματα– από τον κεντρικό πολιτικό σχεδιασμό, τέτοιες δράσεις θα μπορούσαν να ενισχυθούν από την ΕΕ, για παράδειγμα στο πλαίσιο του προγράμματος New European Bauhaus ή μέσω άλλων χρηματοδοτικών μηχανισμών, για παράδειγμα το Invest EU, και τις αναπτυξιακές ευρωπαϊκές τράπεζες (CEB, EIB).

Επίλογος

Οι απαντήσεις στα παραπάνω ερωτήματα δεν είναι απλές και ενιαίες για κάθε χώρα. Εξαρτώνται από τη συγκυρία και από τις συνθήκες που επικρατούν. Στην Ελλάδα, πολλές απαντήσεις προϋποθέτουν τη γνώση της κατάστασης που συχνά δεν υπάρχει. Για παράδειγμα, συχνά αναφέρονται ως σημαντικός πόρος τα ακίνητα που κατέχει το δημόσιο και η δυνατότητα να χρησιμοποιηθούν για στεγαστικές πολιτικές. Όμως, ο αριθμός τους, το είδος τους (κτήρια ή οικόπεδα), η κατάστασή τους και η απαιτούμενη ανακαίνιση, η χωροθέτησή τους σε σχέση με τις στεγαστικές ανάγκες, οι φορείς στους οποίους ανήκουν (κεντρικό δημόσιο, ΟΤΑ, κοινωφελείς οργανισμοί κ.ά.), οι απαιτούμενες νομοθετικές και διοικητικές ενέργειες και το βάθος χρόνου για να μπορούν να χρησιμοποιηθούν, δεν αποτελούν κεκτημένη γνώση.

Στην Ελλάδα απαιτείται η (ανα)σύσταση δημόσιων στεγαστικών φορέων, που να μπορούν να αποτυπώσουν και να αξιολογήσουν την κατάσταση, να σχεδιάσουν, να υλοποιούν και να επαναξιολογούν τις στεγαστικές πολιτικές σε βάθος χρόνου.

Η στεγαστική κρίση καθιστά τις παραπάνω διαδικασίες άμεση ανάγκη, όμως η στεγαστική πολιτική απαιτεί χρόνο για να αποδώσει. Επομένως, χρειάζεται μακροπρόθεσμος στρατηγικός σχεδιασμός με συνδυασμό βραχυπρόθεσμων και μεσο/μακροπρόθεσμων παρεμβάσεων που θα διασφαλίσουν την πρόσβαση στη στέγη ως κοινωνικό δικαίωμα και βασικό αγαθό απέναντι στις πιέσεις της αγοράς:

- Βραχυπρόθεσμα μέτρα για τον έλεγχο της σήμερα ανεξέλεγκτης αγοράς κατοικίας, ώστε να ρυθμιστούν τα πιο φλέγοντα ζητήματα, όπως ο έλεγχος της πορείας τιμών και ενοικίων, προστασία της πρώτης κατοικίας και των χαμηλών εισοδημάτων, περιορισμούς στην τουριστικοποίηση του οικιστικού αποθέματος και στις κερδοσκοπικές επενδύσεις κ.ά.

- Στροφή από τις επιδοτήσεις σε χρήμα σε πιο μόνιμες λύσεις σε είδος, όπως η δημιουργία αποθέματος κοινωνικής κατοικίας με χαμηλό ενοίκιο υπό την διαχείριση τοπικών, δημοτικών ή μη-κερδοσκοπικών φορέων.

- Μέτρα που θα στοχεύσουν στην καλύτερη αξιοποίηση του υφιστάμενου αποθέματος, με επανάχρηση κενών κτηρίων, ολοκληρωμένο πλαίσιο ανταποδοτικών κινήτρων για τη μακροπρόθεσμη μίσθωση αναξιοποίητων κατοικιών και διάθεση ακινήτων του δημοσίου –κτηρίων ή οικοπέδων– για κοινωνική και προσιτή κατοικία.

- Περιβαλλοντική αναβάθμιση του αποθέματος με δίκαιη κατανομή του κόστους, κοινωνικά δίκαιη φορολόγηση ακινήτων και μέτρα ενάντια στον εκτοπισμό των κατοίκων.

- Ισορροπημένη ενίσχυση και προστασία ιδιοκατοίκων και ενοικιαστών, με ιδιαίτερη μέριμνα για τις πιο ευάλωτες ομάδες, και αναγνώριση της κατοικίας ως καθολικό κοινωνικό δικαίωμα.

- Ενίσχυση τοπικών, συμμετοχικών και συνεταιριστικών πρωτοβουλιών, παράλληλα με τις κεντρικές πολιτικές, μέσω της αξιοποίησης των ευρωπαϊκών προγραμμάτων και χρηματοδοτικών εργαλείων.

ΠΑΡΑΡΤΗΜΑ

Στον Πίνακα 1 καταγράφονται ανά καθεστώς στέγασης (ιδιοκάτοικοι, ενοικιαστές, κοινωνικό ενοίκιο) τα βασικά προγράμματα και επιδοτήσεις που συγκροτούν το μείγμα της τρέχουσας στεγαστικής πολιτικής, και για τα οποία είναι διαθέσιμη η πληροφορία της δημόσιας δαπάνης μέσω επίσημων ιστοσελίδων, νομοθεσίας και κυβερνητικών δελτίων τύπου. Το συνολικό ποσό που προκύπτει υπολείπεται αρκετά των 6 δις που ανακοίνωσε πρόσφατα η κυβέρνηση (Δελτίο Τύπου, Απρίλιος 2024), παρόλα αυτά παρέχει μια σχετικά σαφή εικόνα της κατανομής των δημόσιων πόρων για τη στέγαση, που όπως φαίνεται στον Πίνακα 2, αφορά κυρίως την ενίσχυση της ιδιοκατοίκησης, πολύ λιγότερο την υποστήριξη της ενοικίασης και ελάχιστα την κοινωνική ενοικίαση. Σημειώνεται, ότι καμία από τις καταγεγραμμένες δαπάνες δεν κατευθύνεται στη δημιουργία μόνιμα προσιτού κοινωνικού στεγαστικού αποθέματος υπό δημόσιο έλεγχο.

| Πίνακας 1. Πολιτικές και εθνική χρηματοδότηση στεγαστικών προγραμμάτων ανά καθεστώς στέγασης | ||||

| Κατηγορία | Περιγραφή | Όνομα | Φορέας | Δημόσια δαπάνη |

| Πολιτικές για ιδιοκατοίκους | Επιδοτούμενα δάνεια | Σπίτι μου Ι | ΔΥΠΑ | 750.000.000€ |

| Σπίτι μου ΙΙ | ΤΑΑ + Ελληνικό Δημόσιο | 1.000.000.000€ | ||

| Επιδότηση ενεργειακής αναβάθμισης | Εξοικονομώ 2025 | ΤΑΑ | 434.000.000€ | |

| Εξοικονομώ για νέους | ΔΥΠΑ + ΤΑΑ | 300.000.000€ | ||

| Επιδότηση ανακαίνισης | Ανακαινίζω Νοικιάζω | ΥΚΟΙΣΟ | 50.000.000€ | |

| Αναβαθμίζω το Σπίτι μου | ΤΑΑ + Ελληνικό Δημόσιο | 400.000.000€ | ||

| Φοροαπαλλαγές | Τριετής φοροαπαλλαγή από εισόδημα ενοικίου | Οικονομίας | 230.000.000€ | |

| Φοροαπαλλαγή για αγορά πρώτης κατοικίας | Οικονομίας | – | ||

| Επιδότηση δόσης δανείου | Ευάλωτα νοικοκυριά | ΥΚΟΙΣΟ | 3.000.000€ | |

| Πολιτικές για ενοικιαστές | Επιδότηση ενοικίου | Επίδομα στέγασης | ΥΚΟΙΣΟ | 280.000.000€ |

| Επίδομα στεγαστικής συνδρομής ανασφάλιστων υπερηλίκων | ΥΚΟΙΣΟ | 2.357.000€ | ||

| Φοιτητικό στεγαστικό επίδομα | Παιδείας | 15.000.000€ | ||

| Πολιτικές για ιδιοκατοίκους και ενοικιαστές | Επιδότηση θέρμανσης | Επίδομα θέρμανσης | Οικονομίας | 270.000.000€ |

| Κοινωνικά στεγαστικά προγράμματα Δήμων | Υποστηριζόμενη ενοικιαζόμενη στέγαση | Στέγαση και Εργασία | ΥΚΟΙΣΟ | 15.000.000€ |

| ΚΑΛΥΨΗ | ΔΥΠΑ | 21.000.000€ | ||

| Κοινωνικη στέγαση για τις πλέον ευάλωτες ομάδες | Δήμος Αθηναίων | ΤΑΑ | 1.032.114€ | |

| Δήμος Θεσσαλονίκης | ΤΑΑ | 610.514€ | ||

| Σύνολο δημόσιας δαπάνης (2024-2025) | 3.771.999.628€ | |||

| Πηγές: νομοθεσία, ιστοσελίδες κρατικών φορέων και ειδησεογραφικές ιστοσελίδες (πρόσβαση Ιούλιος 2025) | ||||

| Πίνακας 2. Συνολικό ποσό και ποσοστό επί του συνόλου δημόσιας δαπάνης ανά καθεστώς στέγασης | ||

| Πολιτικές ανά καθεστώς στέγασης | Συνολική δαπάνη κατηγορίας | Ποσοστό επί του συνόλου |

| Για ιδιοκατοίκους | 3.167.000.000€ | 83,96% |

| Για ενοικιαστές | 297.357.000€ | 7,88% |

| Για ιδιοκατοίκους και ενοικιαστές | 270.000.000€ | 7,16% |

| Για κοινωνικά στεγαστικά προγράμματα Δήμων | 37.642.628€ | 1,00% |

| Σύνολο | 3.771.999.628€ | |

[1] Thomas Piketty, Capital in the twenty-first century, Harvard University Press, Massachusetts, 2014.

[2] Saskia S. (2014) Expulsions: Brutality and Complexity in the Global Economy, Harvard University Press.

[3] Aalbers M. (2016) The Financialization of Housing: A Political Economy Approach. Routledge.

[4] Κωνσταντίνα Κάλφα, 2019, Αυτοστέγαση τώρα! Η αθέατη πλευρά της αμερικανικής βοήθειας στην Ελλάδα, Αθήνα, Futura· Thomas Maloutas, Dimitra Siatitsa, Dimitris Balampanidis, 2020, Access to housing and social inclusion in a post-crisis era: contextualizing recent trends in the city of Athens, Social Inclusion, 8(3): 5-15.

[5] Η στέγαση, ως κύριος παράγοντας αυξανόμενων τιμών και κόστους ζωής (42%), μαζί με την οικονομική κατάσταση (41%), αναδείχθηκαν βασικά κίνητρα ψήφου στις ευρωεκλογές 2024 (Eurobarometer, EU post-electoral survey 2024).Κρίσιμο ζήτημα θεωρείται και από τους δήμους (βλ. Eurocities, Housing Monitor, 2025, The state of housing affordability in European cities).

[6] Eurostat [prc_hpl_a], 2023, Housing Price Index (με έτος αναφοράς το 2015, τιμή δείκτη=100).

[7] ECB, 2004, Statistics on the distribution of household wealth, 01/2024; Euronews, Mind the Gap! The unfair distribution of wealth in Europe, 01/04/2024.

[8] Η καταλληλότητα του δείκτη αμφισβητείται καθώς δεν λαμβάνονται υπόψη τα επίπεδα του εισοδήματος, οι συνθήκες των τοπικών αγορών κατοικίας και οι ιδιαίτερες ανάγκες/χαρακτηριστικά επιμέρους κοινωνικών ομάδων. Εναλλακτικά, έχουν προταθεί ποιοτικές, μη-αναλογικές προσεγγίσεις, οι οποίες εστιάζουν στο υπολειπόμενο εισόδημα που διατίθεται για αξιοπρεπή διαβίωση. Για παράδειγμα, σύμφωνα με την Ευρωπαϊκή Επιτροπή Κοινωνικών Δικαιωμάτων ορίζεται ως «η δυνατότητα ενός νοικοκυριού να καλύπτει μακροπρόθεσμα το αρχικό κόστος, το ενοίκιο και τις συναφείς δαπάνες, διατηρώντας ταυτόχρονα ένα ελάχιστο επίπεδο αξιοπρεπούς διαβίωσης» (Dunja Mijatovic, 2020, The right to affordable housing: Europe’s neglected duty, Council of Europe). Βεβαίως, οι προσεγγίσεις αυτές απαιτούν περαιτέρω προσαρμογή στα εθνικά και τοπικά συμφραζόμενα, και ενσωμάτωση σε λειτουργικούς ορισμούς πολιτικής. (βλ. Marietta Haffner and Kath Hulse, 2019, A fresh look at contemporary perspectives on urban housing affordability. International Journal of Urban Sciences).

[9] Eurostat, 2023, Housing cost overburden rate by degree of urbanisation [ilc_lvho07d].

[10] Eurostat, 2023, Housing cost overburden rate by poverty status [ilc_lvho07a] and by income quantile [ilc_lvho07b].

[11] Dimitra Siatitsa, Laura Colini and Simone Tulumello, 2025, From private profit to Social Value. Housing as an investment in Greece and Southern Europe. FEPS publications.

[12] Την τελευταία δεκαετία έχει αυξηθεί το ποσοστό των νέων που παραμένουν στην γονεϊκή κατοικία στις ηλικίες 18 με 34: 37% στην ΕΕ-27 και 39% στην Ελλάδα (Eurostat, 2023, Share of young adults living with their parents [ilc_lvps09].

[13] Περίπου 17% του πληθυσμού στην ΕΕ-27 και 27% στην Ελλάδα ζει σε στενότητα χώρου (Eurostat, 2003, Overcrowding rate [ilc_lvho05a].

[14] Fondation Abbe Pierre-FEANTSA, 2024, The 9th overview of housing exclusion in Europe 2024, Report.

[15] Αρχικά μέσω των πολιτικών για την καταπολέμηση της φτώχειας, πιο πρόσφατα με την διακήρυξη της Λισαβόνας για την Ευρωπαϊκή Πλατφόρμα Καταπολέμησης της Αστεγίας (EPOCH) το 2021 (αναλυτικότερα βλ. European Platform on Combating Homelessness ( EPOCH) and Lisbon declaration (2021)

[16] Το αυξημένο πολιτικό ενδιαφέρον αποτυπώθηκε και στην απόφαση της 21ης Ιανουαρίου 2021 του Ευρωπαϊκού Κοινοβουλίου σχετικά με την πρόσβαση σε αξιοπρεπή και οικονομικά προσιτή στέγαση για όλους (2019/2187(INI)). βλ. και European Parliament, Housing crisis in the European Union, Fact Sheets 2025 (FTU_3.6.11).

[17] Regulation (EU) 2024/1028 of the European Parliament and of the Council of 11 April 2024 on data collection and sharing relating to short-term accommodation rental services.

[18] Η διαμόρφωση του σχεδίου υποστηρίζεται από τη νέα Task Force για τη στέγαση, την ομάδα έργου υπό τον αρμόδιο Επίτροπο (Project Group on Affordable Housing), τη συμβουλευτική επιτροπή (Affordable Housing Advisory Board) και την ειδική επιτροπή του Ευρωπαϊκού Κοινοβουλίου για την Στεγαστική Κρίση.

[19] European Commission, New European Bauhaus Compass – A guiding framework for decision and project makers wishing to apply the NEB principles and criteria to their activities, 2022 · ‘Communication (COM) from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions – New European Bauhaus – Beautiful, sustainable, together’, 2021, 573 final· ‘Report from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions – New European Bauhaus progress report’, 2023, 24 final.

[20] Paulo Lourenço et al., A practical guide to the New European Bauhaus self-assessment method and tool, Kostantinos Gkatzogias et al. editors, Publications Office of the European Union, Luxembourg, 2024, doi:10.2760/9581060, JRC139118A ·Dimitra Siatitsa, 2025, Measuring sustainability, beauty and inclusiveness towards a shared vision for cities and urban projects, Nature Cities, 2, 273-276.

[21] Orna Rosenfeld, Analysis of interpretations of the term affordable housing in the EU Urban Agenda Partnership for Housing, Briefing note prepared for DG REGIO and the EU Urban Agenda Partnership for Housing, European Commission, DG REGIO, Brussels, 2017· Jing Li, Recent Trends on Housing Affordability Research: Where Are We Up To? (January 26, 2015).

[22] Zallio, M. and Clarkson, P.J., ‘Inclusion, diversity, equity and accessibility in the built environment: A study of architectural design practice’, Building and Environment, Vol. 206, 2021, 108352, doi:10.1016/j.buildenv.2021.108352.

[23] Thomas Maloutas, Nikos Karadimitriou (eds.), 2022, Vertical Cities. Micro-segregation, Social Mix and Urban Housing Markets, Cheltenham, UK; Northhampton, MA, USA, Edward Elgar Publishing· Thomas Maloutas, Sainan Lin and John R Logan, 2025, Urban Micro-Segregation: Taking Segregation Analysis at the Micro Level, Land 14(2).

[24] Thomas Maloutas, Hugo Botton, 2021, Vertical micro-segregation: is living in disadvantageous lower floors in Athens’ apartment blocks producing negative social effects? Housing Studies, 38(10), 1955–1972.

[25] Ενδεικτικά, Janet Lefort, 2025, Why is there a housing crisis and how do we fix it?. EIB, Invested in Housing series .

[26] Ο ορισμός της προσιτότητας βρίσκεται στο επίκεντρο της τρέχουσας συζήτηση καθώς η έμφαση στη συζήτηση για τις δημόσιες στεγαστικές πολιτικές έχει μετατοπιστεί από την «κοινωνική κατοικία» στην «προσιτή κατοικία». Η στροφή στην «προσιτότητα» από τη δεκαετία του 1980 και μετά συνδέεται άμεσα με την υποχώρηση ως προς τις μεταπολεμικές καθολικές προσεγγίσεις στη στέγαση και τείνει να μετατραπεί σε διαχείριση των στεγαστικών αγορών σε ένα πλαίσιο ολοένα και πιο υπολειμματικών συστημάτων πρόνοιας (βλ. Siatitsa, Colini and Tulumello, 2025 ό.π., κεφάλαιο 3.2). Η απουσία ενιαίου ορισμού ή έστω κοινών κατευθύνσεων για τον προσδιορισμό της προσιτότητας στο πλαίσιο των εφαρμοζόμενων πολιτικών σε εθνικό και τοπικό επίπεδο αφήνει περιθώρια ευελιξίας για προσαρμογή στα τοπικά δεδομένα, παράλληλα όμως επιτρέπει μεγάλη ασάφεια και απροσδιοριστία ως προς τους στόχους και τα τελικά αποτελέσματα των πολιτικών, συχνά εις βάρος τον πιο ευάλωτων. βλ.: Vlad, I. (2024) Affordable for Whom? Feantsa Report.

[27] Major, K., A broken market is driving inequality right across Europe – and fuelling the far right, The Guardian, 25/06/2025, White, T., Across Europe, the financial sector has pushed up house prices. It’s a political timebomb, The Guardian, 7/7/2025.

[28] Eurocities, Housing Monitor, 2025, ό.π.

[29] Το δημόσιο και κοινωνικό απόθεμα παρουσιάζει σημαντικές διαφοροποιήσεις τόσο μεταξύ των χωρών όσο και μεταξύ πόλεων στην ίδια χώρα. Ο μέσος όρος του κοινωνικά ρυθμιζόμενου αποθέματος στις χώρες του ΟΑΣΑ είναι 7,8% (OECD Affordable Housing Database, indicator HM1.3 Housing tenure, 2022), αλλά 34% στην Ολλανδία, 23.6% στην Αυστρία, 14% στη Γαλλία, 2,4% στην Ιταλία. Ο τομέας αυτός δεν υπάρχει καθόλου στην Ελλάδα (OECD, PH4.2, Social rental stock).

[30] Ενδεικτικά: Portico-Urban Initiative EU, Affordable Housing, η πλατφόρμα Housing2030.org και ο οδηγός UN, 2021, #Housing2030: Effective policies for affordable housing in the UNECE region, Eurocities, 2020, Access to Affordable and Social Housing and support to Homeless people, report.

[31] Κ Jenks, 1957, The greek housing situation, Athens, USAOMG.

[32] Ηλίας Νικολακόπουλος, 2013, Η καχεκτική δημοκρατία. Κόμματα και εκλογές 1946-1967, Αθήνα, Πατάκης.

[33] Δημήτρης Οικονόμου, 1988, Σύστημα γης και κατοικίας στη μεταπολεμική Ελλάδα, στο Θ Μαλούτας, Δ Οικονόμου (επιμ) Προβλήματα ανάπτυξης του κράτους πρόνοιας στην Ελλάδα. Χωρικές και τομεακές προσεγγίσεις, Αθήνα, Εξάντας, 57-114.

[34] Δημήτρης Οικονόμου, 1987, Η στεγαστική πολιτική στη μεταπολεμική Ελλάδα: βασικές ερμηνευτικές υποθέσεις, πιστοδότηση της στέγης και πολιτική ενοικίων, Επιθεώρηση Κοινωνικών Ερευνών, 64, 56-129· Lila Leontidou, 1990, The Mediterranean City in Transition, Cambridge, Cambridge University press.

[35] Lila Leontidou, 1990 (ό.π.)· Judith Allen et al., 2004, Housing and welfare in Southern Europe, Oxford, Blackwell· Thomas Maloutas, 2013, Housing provision models and family strategies in Greece, in Carlos, Mónica R. P. d’ Assunção Carlos (ed.) The challenge of social policy reform in the 21st century. Towards integrated systems of social protection, Athens, I. Sideris Publishing House, 311-329.

[36] Σοφία Αντωνοπούλου, 1991, Μεταπολεμικός μετασχηματισμός της ελληνικής οικονομίας και το οικιστικό φαινόμενο 1950-1980, Αθήνα, Εκδόσεις Παπαζήση· Ηλίας Κάτσικας, 2000, Το κοινωνικό περιεχόμενο της αντιπαροχής και οι οικονομικές του προεκτάσεις, Επιθεώρηση Κοινωνικών Ερευνών, 103, 3-26.

[37] Θωμάς Μαλούτας, 2021, Η αντιπαροχή, στο Θοδωρής Γεωργακόπουλος (επιμ.) 10 μεταρρυθμίσεις που άλλαξαν την Ελλάδα, Αθήνα, ΔιαΝΕΟσις, 161-189.

[38] Dimitris Emmanuel, 2004, Socio-economic inequalities and housing in Athens: Impacts of the monetary revolution of the 1990s, The Greek Review of Social Research, 113, 121–143 · Dimitris Emmanuel, 2014, The Greek system of home ownership and the post-2008 crisis in Athens. Région et Développement, 39, 167–181.

[39] E. Αδαμοπούλου, Π. Καπόπουλος και Κ.-Μ. Ζεκεντέ, 2025, Decoding Housing Affordability in Greece, Alpha Bank,.

[40] Eurostat [ilc_lvho07a], 2023, Housing cost overburden rate by poverty status.

[41] Eurostat [ilc_mdes06], 2023, Arrears on mortgage or rent payments.

[42] Στοιχεία: Τράπεζα της Ελλάδας, Εξέλιξη δανείων και καθυστερήσεων. Τα μη εξυπηρετούμενα ή «κόκκινα» στεγαστικά δάνεια έφτασαν το 45% (29,6 δις σε 66,6 δις συνολικό υπόλοιπο στεγαστικών δανείων). Σήμερα δεν εξυπηρετούνται 2,1 δις από ένα σύνολο 33,7 δις, καθώς το μεγαλύτερο μέρος των μη-εξυπηρετούμενων δανείων έχει μεταβιβαστεί σε εταιρείες διαχείρισης χρέους που διαχειρίζονται 24,5 δις στεγαστικών δανείων και συνολικά 78 δις δάνεια, επιχειρηματικά, ελεύθερων επαγγελματιών κλπ., κάποια εκ των οποίων συνδέονται επίσης με υποθήκες πρώτης κατοικία (Τράπεζα της Ελλαδας, ΕΔΑΔΠ, στοιχεία Μαρτίου 2025).

[43] Μεταξύ των ιδιοκατοίκων, ελαττώθηκε κυρίως το ποσοστό εκείνων που είχαν πάρει δάνειο, από 15,6% το 2013 σε 8,4% το 2024. [Eurostat, ilc_lvho02]

[44] Arundel, R., Doling, J. The end of mass homeownership? Changes in labour markets and housing tenure opportunities across Europe. J Hous and the Built Environ 32, 649–672 (2017). https://doi.org/10.1007/s10901-017-9551-8.

[45] Dimitris Balampanidis, Thomas Maloutas, Eva Papanzani, Dimitris Pettas, 2021, Informal urban regeneration as a way out of the crisis? Airbnb in Athens and its effects on space and society, Urban Research & Practice, 14/3: 223-242, doi.org/10.1080/17535069.2019.1600009.

[46] Θωμάς Μαλούτας, Σταύρος Ν Σπυρέλλης, 2022, Η Αθηναϊκή Ριβιέρα: Κοινωνική φυσιογνωμία και αγορά ακινήτων στο παράκτιο μέτωπο της πόλης, στο Μαλούτας Θ., Σπυρέλλης Σ. (επιμ.) Κοινωνικός άτλαντας της Αθήνας, doi.org/10.17902/20971.108.

[47] Thomas Maloutas (ed.), 2025, Athens. A rapidly changing metropolis in the European South, Abington, Oxon UK & New York, NY, USA, Routledge.

[48] Το ενοικιοστάσιο άρχισε να καταργείται το 1994 με Υπουργό τον Κώστα Σημίτη. Η διαδικασία αναφέρεται αναλυτικά από την Πανελλήνια Ομοσπονδία Ιδιοκτητών Ακινήτων (ΠΟΜΙΔΑ), βασική πολέμιο του ενοικιοστασίου (https://www.pomida.gr/istoria_drasi.php).

[49] Dimitris Emmanuel, 2004 (ό.π.).

[50] ΕΛΣΤΑΤ, Οικοδομική δραστηριότητα, 04. Νέες κατοικίες και βελτιώσεις κατοικιών, αριθμός κατοικήσιμων δωματίων όγκος και επιφάνεια αυτών, κατά περιφέρεια και περιφερειακή ενότητα.

[51] Τράπεζα της Ελλάδος, Δείκτης τιμών οικιστικών ακινήτων.

[52] Δημήτρης Μπαλαμπανίδης, Εύα Παπατζανή, Δημήτρης Πέττας, 2021, Το Airbnb στην πόλη. Ευκαιρία ή απειλή; Αθήνα, Πόλις.

[53] https://www.greeceinfigures.com/golden-visa/.

[54] Τα τουριστικά καταλύματα βραχυχρόνιας μίσθωσης παρουσιάζουν μια συνεχή ετήσια αύξηση ακολουθώντας και την Ευρωπαϊκή τάση. Τον Αύγουστο του 2024 καταγράφηκαν 232.841 καταλύματα και 1.022.633 κλίνες, ενώ τα στοιχεία του Α’ τριμήνου 2025 δείχνουν περαιτέρω αύξηση (ΙΝΕΣΤΕ, Στατιστικό Δελτίο ν. 103, Ιούνιος 2025). Συνολικά οι διανυκτερεύσεις στην Ελλάδα αυξήθηκαν κατά 34% την περίοδο 2019-2023, με ποσοστιαία κατανομή 23% στην Αττική,17% στην Κρήτη, 15% στις Κυκλάδες, 13% στα νησιά του Ιονίου και τις υπόλοιπες περιφέρειες να ακολουθούν (ΙΝΣΕΤΕ, Έκθεση Ελληνικού Τουρισμού 2023, Δεκέμβριος 2024).

[55] Dimitris Balampanidis, et al., 2021 (ό.π.).

[56] Οι ξένες επενδύσεις που σχετίζονται με τον κλάδο των ακινήτων –διαχείριση ακίνητης περιουσίας και ιδιωτικές αγοραπωλησίες ακινήτων– τετραπλασιάστηκαν και πενταπλασιάστηκαν σε μια δεκαετία αγγίζοντας αθροιστικά το 44% των ξένων επενδύσεων (ΤτΕ, 2025, Καθαρές άμεσες ξένες επενδύσεις μη κατοίκων στην Ελλάδα ανά κλάδο). Η ζήτηση για Golden Visa, παρά τις διαδοχικές αυξήσεις στα χρηματικά όρια, αυξάνεται αγγίζοντας τις 17.791 ενεργές άδειες τον Ιανουάριο 2025 (Υπουργείο Μετανάστευσης, Στοιχεία νόμιμης μετανάστευσης, Ιανουάριος 2025).

[57] Με τον νόμο 5006/2022 (ΦΕΚ A 239 – 22.12.2022) «Σπίτι μου – στεγαστική πολιτική για τους νέους, αξιοποίηση της δημόσιας περιουσίας για κοινωνική κατοικία… και άλλες διατάξεις» θεσπίστηκαν τέσσερα νέα χρηματοδοτικά προγράμματα καθώς και ένας μηχανισμός ΣΔΙΤ για την παραγωγή οικονομικά προσιτής κατοικίας. Συγκεκριμένα περιλαμβάνονται τα προγράμματα: «Σπίτι μου» που αφορά δάνεια με επιδοτούμενου επιτόκιο για νέους 25-39 ετών, «Ανακαινίζω-Νοικιάζω» που επιχορηγεί μέρος του κόστους επισκευής κλειστών ακινήτων με την προϋπόθεση της εκμίσθωσής τους για τρία χρόνια, «Κάλυψη» που επιδοτεί για τρία χρόνια το ενοίκιο σε νέους ηλικίας 25-39 ετών, δικαιούχους του Ελάχιστου Εγγυημένου Ενοικίου σε κατοικίες που είχαν μισθωθεί προηγουμένως στο πρόγραμμα ESTIA, «Εξοικονομώ-Ανακαινίζω για νέους» που επιδοτεί την ενεργειακή αναβάθμιση και επισκευή κατοικιών που ανήκουν σε νέους 25-39 ετών, και την «Κοινωνική Αντιπαροχή» που θεσμοθετεί συμπράξεις δημόσιων φορέων με ιδιώτες εργολάβους για την κατασκευή νέων κατοικιών σε ακίνητα δημόσιας ιδιοκτησίας, μέρος των οποίων θα διατεθούν σε δικαιούχους με τιμές χαμηλότερες της αγοράς.

[58] Οι μόνες μακροχρόνιες στεγαστικές παροχές που υλοποιούνται με σταθερή χρηματοδότηση από εθνικούς πόρους είναι το «Επίδομα Στέγασης» (από το 2019, επιδότηση ενοικίου 70 έως 210 ευρώ σε περίπου 270.000 νοικοκυριά χαμηλού εισοδήματος κατ’ έτος), το «Επίδομα Στεγαστικής Συνδρομής Ανασφάλιστων Υπερηλίκων», το «Φοιτητικό Στεγαστικό Επίδομα» και το πρόγραμμα «Στέγαση και Εργασία για τους Αστέγους» (από το 2015, με πρόσκληση προς τους Δήμους ανά διετία, αφορά περίπου 600 νοικοκυριά κατ’έτος).

[59] Σύμφωνα με δελτία τύπου του ΥΚΟΙΣΟ (2/4/2025) η δαπάνη για τη στεγαστική πολιτική στην χώρα ανέρχεται σε 6,5 δισ μέσω 40 διαφορετικών προγραμμάτων. Η ανάλυση αυτού του ποσού δεν είναι διαθέσιμη ούτε στην πρόσφατη ιστοσελίδα Πύλη Στεγαστικής Πολιτικής. Στο Παράρτημα παρατίθεται πίνακας των διαφορετικών προγραμμάτων και επιδοτήσεων που αθροίζονται στην στεγαστική πολιτική για τα οποία είναι διαθέσιμη η πληροφορία της δημόσιας δαπάνης μέσω επίσημων ιστοσελίδων, νομοθεσίας και δελτίων τύπου της κυβέρνησης.

[60] Μια σειρά μελετών υπογραμμίζει την ανάγκη για πιο ενεργό δημόσιο ρόλο στην παραγωγή, κατανομή και ρύθμιση της στέγασης απέναντι στα κερδοσκοπικά κίνητρα της αγοράς. Η πρόκληση είναι η εκ νέου αποεμπορευματοποίηση ενός σημαντικού μέρους του οικιστικού αποθέματος, ώστε η κατοικία να αναγνωριστεί ουσιαστικά ως δικαίωμα και βασικό κοινωνικό αγαθό. Στο πλαίσιο αυτό προτείνονται η κοινωνική κατοικία ως υποδομή και επένδυση κεφαλαίου με βάση τις ανάγκες, η χρηματοδότηση και φορολόγηση με γνώμονα τη δημόσια και κοινωνική αξία, καθώς και στοχευμένες δημόσιες επενδύσεις. Βλ. ενδεικτικά: Lawson, J., Denham, T., Dodson, D., Flanagan, K., Jacobs, K., Martin, C., Van den Nouwelant, R., Pawson, H. and Troy, L (2019) Social Housing as Infrastructure: rationale, prioritisation and investment pathway, Final Report No. 315, AHURI, Melbourne, Mazzucato M. and Farha L. 2023, Right to Housing: A Mission-Oriented and Human Rights-Based Approach, Council on Urban Initiatives. UCL Institute for Innovation and Public Purpose, Working Paper Series.

[61] Τα τελευταία χρόνια, το μεγαλύτερο μέρος των διαθέσιμων κονδυλίων για στέγαση προήλθε από ευρωπαϊκούς πόρους (ΕΣΠΑ, ΤΑΑ). Παρόλα αυτά, σε αντίθεση με άλλες χώρες του ευρωπαϊκού Νότου, η Ελλάδα δεν αξιοποίησε το Next Generation EU/ΤΑΑ για κοινωνική κατοικία, εντάσσοντας μόλις ένα μικρό πιλοτικό πρόγραμμα 1,6 εκ. ευρώ για την ανακαίνιση 100 κατοικιών σε Αθήνα και Θεσσαλονίκη. Το συντριπτικό μέρος των πόρων κατευθύνθηκε σε ενεργειακές αναβαθμίσεις («Εξοικονομώ») και επιδοτούμενα δάνεια («Σπίτι μου 2»). Τα επόμενα χρόνια, μέσω του Ευρωπαϊκού Σχεδίου για την Οικονομικά Προσιτή Κατοικία, της αναμόρφωσης των διαρθρωτικών ταμείων και του Κοινωνικού Κλιματικού Ταμείου (250 εκ. για κοινωνική κατοικία στο ελληνικό σχέδιο), θα διατεθούν αυξημένοι πόροι. Το ερώτημα είναι αν αυτοί θα ενισχύσουν αποκλειστικά την αγορά και τον ιδιωτικό τομέα, όπως σήμερα, ή αν θα στηρίξουν δημόσιους/δημοτικούς φορείς και τη σταδιακή δημιουργία μόνιμα προσιτού στεγαστικού αποθέματος.

[62] Για μια πιο εκτεταμένη κριτική στην Κοινωνική Αντιπαροχή βλ. σχόλια φορέων στην διαβούλευση της πρόσφατης τροποποίησης.

[63] Δημήτρης Εμμανουήλ, Σταύρος Βελίδης, Έφη Στρουσοπούλου, 1996, Η στέγαση των χαμηλών εισοδημάτων στην Ελλάδα, Αθήνα, ΔΕΠΟΣ, Δήμητρα Σιατίτσα, 2024, Επιστροφή στο Σπίτι μου: Η στεγαστική πολιτική στην Ελλάδα έναν χρόνο μετά, Eteron.

[64] Υπάρχουν βεβαίως και κριτικές αντιμετωπίσεις που αφορούν τις πολιτικές πύκνωσης οι οποίες δεν συνυπολογίζουν τον “εξευγενισμό” που μπορεί να επιφέρουν, Rebecca Cavicchia, 2023, Urban densification and exclusionary pressure: emerging patterns of gentrification in Oslo, Urban Geography, 44(7), 1474–1496, https://doi.org/10.1080/02723638.2022.2100174.

[65] Η επιβάρυνση από τον ετήσιο ΕΝΦΙΑ, σε σχέση με τον παλαιότερο εφάπαξ φόρο μεταβίβασης (από 10% σε 3%), θεσπίστηκε από τα προγράμματα δημοσιονομικής προσαρμογής με στόχο την αύξηση των δημοσίων εσόδων και την ενεργοποίηση αδρανών ακινήτων.