Η πανδημία του Covid-19 προκάλεσε πρωτοφανείς αναταράξεις στους περισσότερους τομείς οικονομικής δραστηριότητας των κρατών μελών της Ευρωζώνης. Mια κρίση αυτού του μεγέθους, θα ήταν παράδοξο να άφηνε ανεπηρέαστες τις χρηματαγορές και συγκεκριμένα τις αγορές κρατικών ομολόγων.

Ο συνηθέστερος τρόπος μέτρησης των κραδασμών στις αγορές κρατικών ομολόγων είναι με τη χρήση των spread, δηλαδή συγκρίνοντας τη διαφορά των αποδόσεων μεταξύ κρατικών ομολόγων, ένα εκ των οποίων θεωρείται ασφαλές. Ενώ οι αποδόσεις επηρεάζονται κατά κύριο λόγο από τις επιδόσεις των κρατών που συγκρίνονται, υπάρχουν ωστόσο και παράγοντες που επιδρούν συνολικά στην αγορά ομολόγων, μεταβάλλοντας σημαντικές παραμέτρους της, όπως για παράδειγμα τις συνθήκες ρευστότητας.

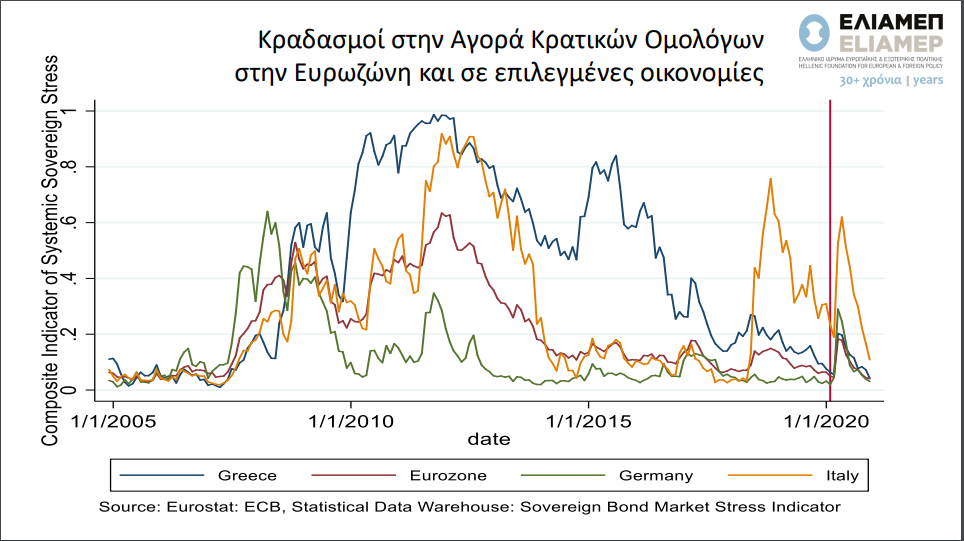

Στο διάγραμμα παρουσιάζεται ο σύνθετος δείκτης συστημικών κραδασμών για κρατικά ομόλογα (Composite Indicator of Systemic Sovereign Stress) για επιλεγμένες χώρες της Ευρωζώνης για την περίοδο 2005 με 2020. Ο δείκτης κατασκευάζεται από την ΕΚΤ και αντανακλά τους κραδασμούς στην αγορά ομολόγων για 11 χώρες τις Ευρωζώνης λαμβάνοντας τιμές από 0 (σταθερότητα στις αγορές) έως 1 (αστάθεια στις αγορές). Η κόκκινη γραμμή δείχνει το χρονικό σημείο που ξεκινά η κρίση του Covid-19 τον Ιανουάριο του 2020.

Όπως φαίνεται από το διάγραμμα, οι κραδασμοί που δέχονται οι αγορές ομολόγων είναι ανομοιογενείς σε μέγεθος και δεν συγχρονίζονται για τα διαφορετικά μέλη της Ευρωζώνης κατά το μεγαλύτερο διάστημα της περιόδου. Οι αποκλίσεις μεταξύ των χωρών κορυφώνονται κατά τη διάρκεια της κρίσης της Ευρωζώνης, με την Ελλάδα να σημειώνει για μεγάλο διάστημα υψηλά επίπεδα αστάθειας, και στον αντίποδα τη Γερμανία να παρουσιάζει, με εξαίρεση το πρώτο διάστημα της κρίσης, σταθερότητα.

Η περίοδος των πρώτων μηνών του 2020, όταν ξεκίνησε η πανδημία, φαίνεται ότι πυροδότησε μία αύξηση των κραδασμών, τόσο στο σύνολο της Ευρωζώνης, όσο και στις επιμέρους οικονομίες που εστιάζουμε εδώ (Ελλάδα, Γερμανία, Ιταλία). Η βαθιά επιδημιολογική κρίση που αντιμετώπισε η Ιταλία φαίνεται να αντικατοπτρίζεται από τις τάσεις στις αγορές κρατικών ομολόγων. Απεναντίας, η τάση της αγοράς ομολόγων στην Ελλάδα, φαίνεται να ευθυγραμμίζεται με αυτή της Ευρωζώνης και της Γερμανίας, φαινόμενο το οποίο δεν είχε παρατηρηθεί την περίοδο που μεσολάβησε από την αρχή της κρίσης χρέους της Ευρωζώνης μέχρι σήμερα.

Τέλος, παρά τις ανομοιογενείς διακυμάνσεις των αγορών κατά την πανδημία, ο δείκτης παρουσιάζει σημαντική πτώση σε όλες τις χώρες έπειτα από το πρώτο τρίμηνο του 2020, αντανακλώντας την ηρεμία που σταδιακά επικράτησε στις αγορές. Σημαντικό ρόλο στην μείωση των κραδασμών είχε χωρίς αμφιβολία, η έγκαιρη παρέμβαση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) η οποία έλαβε τολμηρά μέτρα, συμπεριλαμβανομένου ενός προγράμματος προσωρινής αγοράς περιουσιακών στοιχείων ύψους 1.350 δισ. Στα μέτρα αυτά ήταν επιλέξιμη και η Ελλάδα.

Αναλυτές

Αναλυτές