Σε πρόσφατη έκθεση του, ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) υπογραμμίζει το ρόλο των φόρων κληρονομιάς, γονικών παροχών και δωρεών ως σημαντικό εργαλείο για την εξασφάλιση φορολογικών εσόδων και την καταπολέμηση των κοινωνικών ανισοτήτων χωρίς υπερβολικές στρεβλώσεις στην οικονομία.

Ως κύριο επιχείρημα υπέρ της αύξησης των εν λόγω φόρων, ο ΟΟΣΑ αναφέρει τη διαχρονικά υψηλή συγκέντρωση του πλούτου κατά τις τελευταίες δεκαετίες. Οι προβλέψεις για αύξηση της αξίας των περιουσιακών στοιχείων, η γήρανση του πληθυσμού και η αύξηση του προσδόκιμου ζωής συνηγορούν στην ενίσχυση των φόρων κληρονομιάς στο φορολογικό μείγμα. Επιπρόσθετα, το οικονομικό σοκ της πανδημίας και η επακόλουθη ανάγκη για άμεση παροχή κρατικών ενισχύσεων ασκούν ιδιαίτερη πίεση στα κράτη για την εξεύρεση πρόσθετων εσόδων.

Η φορολογία κληρονομιάς, γονικών παροχών και δωρεών έχει ορισμένα χαρακτηριστικά που την καθιστούν λιγότερο στρεβλωτική σε σύγκριση με εναλλακτικές μορφές φορολόγησης. Συγκεκριμένα, οι φόροι κληρονομιάς βλάπτουν την απασχόληση και την επιχειρηματικότητα λιγότερο από τους εταιρικούς φόρους, τους φόρους εισοδήματος και τις κοινωνικές εισφορές. Επίσης, στρεβλώνουν λιγότερο το κίνητρο για αποταμιεύσεις, καθώς προστατεύουν το κίνητρο για παραγωγική εργασία των εν δυνάμει κληρονόμων. Τέλος, αποτελούν ανασταλτικό παράγοντα της διαχρονικής συγκέντρωσης και εσφαλμένης κατανομής πλούτου στο εσωτερικό των οικογενειών, παρέχοντας κίνητρα ευρύτερης και αποδοτικότερης κατανομής κεφαλαίων και περιουσιακών στοιχείων.

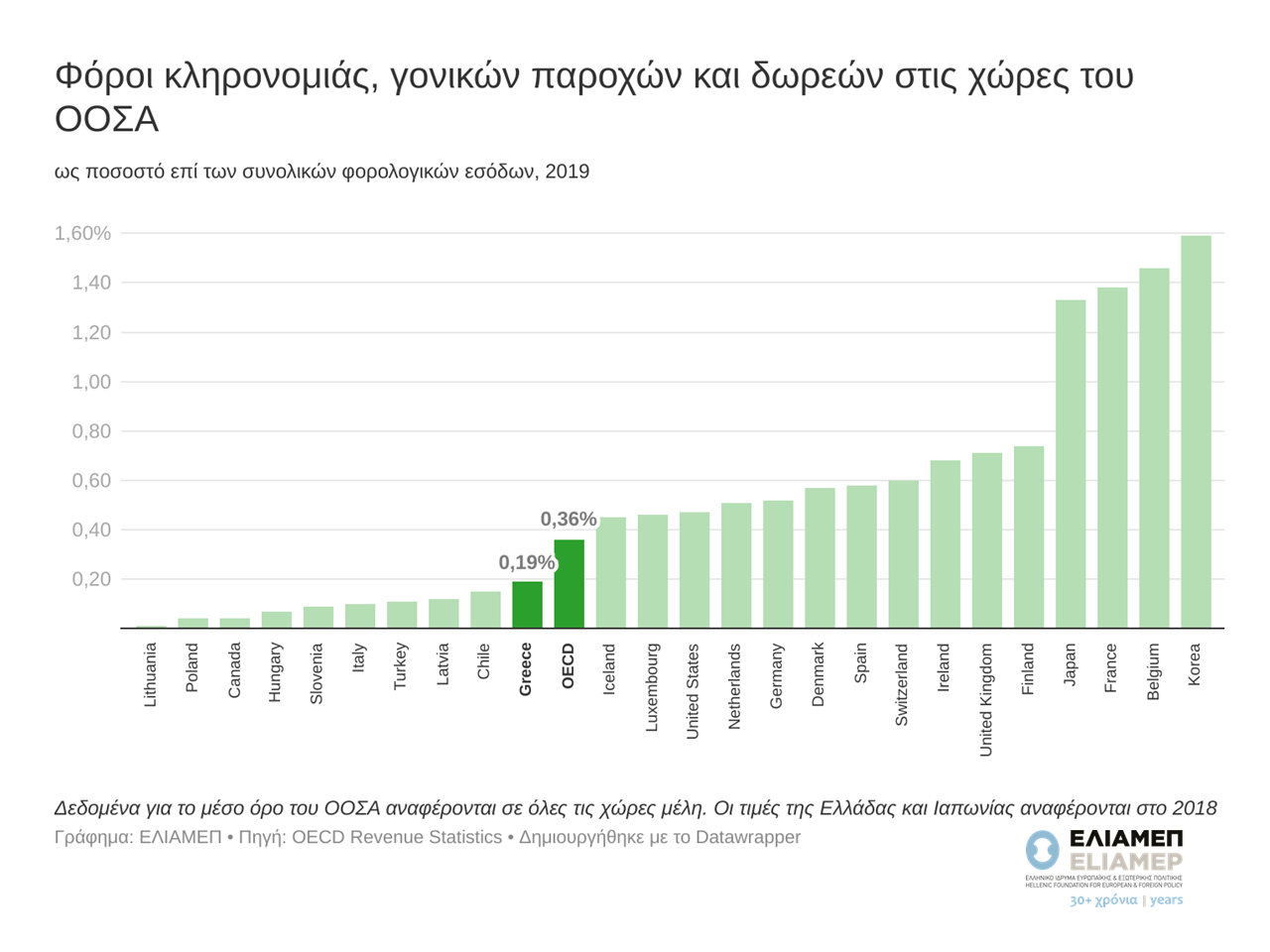

Παρότι οι περισσότερες χώρες μέλη του ΟΟΣΑ έχουν υιοθετήσει τους φόρους κληρονομιάς, η συνεισφορά τους στα κρατικά φορολογικά έσοδα είναι περιορισμένη. Συνεπώς, υπάρχει σημαντικό περιθώριο για υψηλότερη φορολόγηση της κληρονομιάς, των γονικών παροχών και των δωρεών. Όπως δείχνει το γράφημα, στις χώρες του ΟΟΣΑ οι φόροι κληρονομιάς εξασφαλίζουν κατά μέσο όρο το 0,36% των συνολικών φορολογικών εσόδων, ποσοστό που φτάνει το 1,33%-1,59% στις τέσσερις πρώτες χώρες (Ιαπωνία, Γαλλία, Βέλγιο και Κορέα). Η Ελλάδα βρίσκεται κάτω από το μέσο όρο του ΟΟΣΑ, αντλώντας μόλις το 0.19% των συνολικών φορολογικών εσόδων από φόρους κληρονομιάς, γονικών παροχών και δωρεών (στοιχεία για το 2018). Τα χαμηλά αυτά ποσοστά έχουν οδηγήσει τόσο τον ΟΟΣΑ, όσο και άλλους διεθνείς οργανισμούς, όπως το ΔΝΤ, να συστήσουν τη μετατόπιση του φορολογικού βάρους από την απασχόληση και την επιχειρηματικότητα στον πλούτο και ιδίως στη διαγενεακή μεταβίβασή του.

Φυσικά, οι κληρονομιές, οι γονικές παροχές και οι δωρεές δεν συνιστούν πανάκεια για την αύξηση των εσόδων και την αντιμετώπιση των ανισοτήτων. Ο προσδιορισμός των φορολογικών συντελεστών και των αντίστοιχων κλιμακίων πρέπει να λαμβάνει υπόψη την συνδυαστική κατανομή του πλούτου και του εισοδήματος. Στην Ελλάδα, όπου το ποσοστό ιδιοκατοίκησης είναι ιδιαίτερα υψηλό (75,4% σύμφωνα με δεδομένα της EUROSTAT), η κληρονομούμενη περιουσία αποτελεί υψηλό ποσοστό του συνολικού πλούτου των μεσαίων και κατώτερων στρωμάτων. Σύμφωνα με την έκθεση του ΟΟΣΑ, στην Ελλάδα πάνω από το 25% των περιουσιακών στοιχείων του χαμηλότερου 20% της κατανομής του πλούτου είναι αποτέλεσμα κληρονομιάς. Συνεπώς, ο σχεδιασμός την φορολογικής κλίμακας θα πρέπει να γίνεται προσεκτικά.

Αναλυτές

Αναλυτές