Η παρούσα εργασία επιδιώκει να φωτίσει τα στοιχεία που συνθέτουν δύο από τις δομικές τρωτότητες του ευρωπαϊκού ενεργειακού συστήματος και τα οποία αποτελούν τροχοπέδη στις προσπάθειες της Ελλάδας και συνολικά της Ευρωπαϊκής Ένωσης για την επιτυχή μεγέθυνση της διείσδυσης των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) στο ενεργειακό τους μίγμα, και της επιτυχούς έκβασης της ενεργειακής μετάβασης.

- Η παραγωγή ηλεκτρισμού από Ανανεώσιμες Πηγές Ενέργειας στην Ελλάδα το 2023 ως μερίδιο της συνολικής ηλεκτροπαραγωγής ήταν από τις υψηλότερες στην Ευρώπη ενώ και σε όλη την ΕΕ τα μερίδια των ΑΠΕ αυξήθηκαν.

- Η στοχαστικότητα όμως των ΑΠΕ δημιουργεί προβλήματα στην ευστάθεια του ηλεκτρικού δικτύου όσο τα μερίδια τους αυξάνονται, καθώς σε παγκόσμιο επίπεδο υπάρχει έλλειμα σε τεχνολογίες αποθήκευσης αλλά και σε υποδομές δικτύων διανομής και μεταφοράς ηλεκτρισμού.

- Το απαιτούμενο κόστος για την κάλυψη των εν λόγω ελλειμάτων περνάει στους καταναλωτές ως ρυθμιζόμενες, μη-ανταγωνιστικές χρεώσεις τις οποίες οι καταναλωτές δεν μπορούν να αρνηθούν.

- Το γεγονός αυτό συνιστά υπαναχώρηση από το ευρωπαϊκό οικοδόμημα περί ελεύθερης και ανταγωνιστικής κοινής ευρωπαϊκής αγοράς, υπαναχώρηση η οποία μεγεθύνεται όσο τα μερίδια των ρυθμιζόμενων χρεώσεων στους λογαριασμούς ενέργειας των Ευρωπαίων καταναλωτών αυξάνονται.

- Χωρίς όμως επαρκείς νέες επενδύσεις σε δίκτυα και αποθήκευση ηλεκτρισμού, εκτός από την αστάθεια του συστήματος, εμφανίζεται πλέον και ο κίνδυνος αποεπένδυσης από νέες ΑΠΕ καθώς οι περικοπές στην παραγωγή τους καθιστά τις νέες επενδύσεις σε αυτές ως μη οικονομικά βιώσιμες.

- Μέσα σε αυτό το πλέγμα αλυσιδωτών αντιδράσεων και σπονδυλωτών προβλημάτων, καθίσταται πλέον κρίσιμη η προσέγγιση της προσπάθειας απανθρακοποίησης υπό το πρίσμα των επώδυνων, ρεαλιστικών συμβιβασμών που οφείλουν να γίνουν σε επίπεδο ενεργειακής πολιτικής καθώς το μέλλον της αντιμετώπισης της κλιματικής αλλαγής οφείλει να είναι υβριδικό και, αναγκαστικά, όχι εντελώς πράσινο, εάν θέλουμε να είναι μακροπρόθεσμα βιώσιμο.

Το Κείμενο Πολιτικής υπογράφει ο Μιχάλης Μαθιουλάκης, Αναλυτής Ενεργειακής Στρατηγικής και Ακαδημαϊκός Διευθυντής του Greek energy Forum, Επιστημονικός Συνεργάτης του ΕΛΙΑΜΕΠ.

Διαβάστε το εδώ σε μορφή pdf.

Εισαγωγή

Το 2023 ήταν η χρονιά που η Ελλάδα σημείωσε τις πιο εντυπωσιακές της επιδόσεις στην παραγωγή ηλεκτρισμού από Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ). Το μερίδιο της παραγωγής ηλεκτρικής ενέργειας από φωτοβολταϊκά, αιολική ενέργεια και υδροηλεκτρικά εργοστάσια έφτασε το 57% του συνόλου της παραγωγής.[1] Παράλληλα, η Ελλάδα βρέθηκε στην πρώτη θέση της ΕΕ όσον αφορά το μερίδιο των φωτοβολταϊκών στο μίγμα παραγωγής ηλεκτρικής ενέργειας με ποσοστό πάνω από 18% και πολύ ψηλότερα από χώρες όπως η Ιταλία και Πορτογαλία που με τα βίας πέρασαν το 10% του συνόλου τους.[2]

Όλα αυτά είναι πολύ σημαντικά τόσο για τις προσπάθειες της χώρας να μειώσει τις εκπομπές CO2, όσο και για τη συμβολή της φθηνής παραγωγής ηλεκτρισμού στη διαμόρφωση χαμηλών τιμών της χονδρικής ρεύματος στην Ελλάδα. Αντίστοιχα, σημαντικές επιδόσεις έχει πετύχει και η ΕΕ στο σύνολο της με το μερίδιο της πράσινης ενέργειας στην ηλεκτροπαραγωγή να αγγίζει το 44% του συνόλου της παραγόμενης ηλεκτρικής ενέργειας στην Ένωση.[3]

Η προσπάθεια στην Ελλάδα, και γενικά στην ΕΕ, να αυξηθούν τα μερίδια των ΑΠΕ στην ηλεκτροπαραγωγή και συνολικά στην κατανάλωση ενέργειας, είναι αναμφισβήτητα εξαιρετικά σημαντική ώστε να προσπαθήσουμε να αντιμετωπίσουμε το κρίσιμο για την ανθρωπότητα φαινόμενο της κλιματικής αλλαγής. Τα πράγματα όμως έχουν φτάσει σε ένα κομβικό σημείο πέραν του οποίου η επέκταση των ΑΠΕ αρχίζει να δυσκολεύει πολύ και να συνδέεται με μια σειρά παράλληλων και δυσεπίλυτων προβλημάτων. Όσο τα μερίδια των ΑΠΕ στην Ελλάδα, και αντίστοιχα στην ΕΕ, ήταν πιο μικρά, η αύξηση μπορούσε να είναι ραγδαία καθώς τα προβλήματα που συνδέονται με τη στοχαστικότητα, την τυχαιότητα δηλαδή, στην παραγωγή των ΑΠΕ μπορούσαν εύκολα να ξεπεραστούν. Με μερίδια όμως πάνω από το 45% τα πράγματα αλλάζουν.

Τα προβλήματα της ηλεκτροπαραγωγής και των ΑΠΕ

Το βασικό πρόβλημα με την παραγωγή από φωτοβολταϊκά και ανεμογεννήτριες είναι ότι δεν μπορούμε να ελέγξουμε και να προβλέψουμε με απόλυτο τρόπο το αν οι ποσότητες που παράγεται ταιριάζουν με τις ποσότητες που καταναλώνουμε σε κάθε δεδομένη χρονική στιγμή. Αυτό με τη σειρά του συνδέεται με ένα μεγαλύτερο πρόβλημα που υπάρχει με τον ηλεκτρισμό και αφορά την αδυναμία μας, ως ανθρωπότητα, να δημιουργήσουμε τις τεχνολογίες που θα μας επιτρέπουν να αποθηκεύουμε ηλεκτρισμό στις ποσότητες οι οποίες είναι αναγκαίες για να καλύψουμε τις ανάγκες μας.

Όταν λοιπόν δεν μπορούμε να αποθηκεύσουμε -πραγματικά- μεγάλες ποσότητες ηλεκτρισμού στο σύστημα, κάτι το οποίο δεν δείχνει τεχνολογικά εφικτό για πολλές ακόμα δεκαετίες, τότε το μόνο που μας μένει είναι να επιδιώκουμε κάθε μέρα, και κάθε ώρα της μέρας, αν πεντάλεπτο για την ακρίβεια, να ταιριάζουμε την παραγωγή με την κατανάλωση και να μεταφέρουμε μέσω των εθνικών δικτύων μεταφοράς και διανομής ηλεκτρισμού, ακριβώς τις ποσότητες του ηλεκτρισμού που παράγουμε σε κάθε δεδομένη χρονική στιγμή, σε αυτούς που τον καταναλώνουν, ακριβώς τη στιγμή που το χρειάζονται και ακριβώς στις ποσότητες που χρειάζονται.

Στην πράξη αυτό γίνεται μέσα από ένα πολύπλοκο σύστημα εμπορίας της ηλεκτρικής ενέργειας σε ένα Χρηματιστήριο Ενέργειας, με την ύπαρξη προθεσμιακών (Αγορά Παραγώγων) και spot αγορών ηλεκτρικής ενέργειας (Αγορά Επόμενης Ημέρας & Ενδοημερήσια Αγορά Ηλεκτρικής Ενέργειας), αλλά και αγορών διαχείρισης των αναντιστοιχιών που παρουσιάζουν οι αγορές (Αγορά Εξισορρόπησης).[4]

Με την δομική αδυναμία αποθήκευσης ηλεκτρισμού σε ποσότητες που θα καθιστούσαν αχρείαστη την συνεχή αντιστοίχιση παραγωγής-κατανάλωσης, εισέρχεται το επόμενο μεγάλο πρόβλημα καθώς ο ρόλος των δικτύων μεταφοράς και διανομής ηλεκτρισμού γίνεται πιο κρίσιμος από ποτέ. Για να μπορέσουμε να καλύψουμε την παραγωγή από φωτοβολταϊκά και ανεμογεννήτριες, τα οποία παράγουν με μια σχετική στοχαστικότητα, δηλαδή όποτε μπορούν, και τα οποία στέλνουν όλη την παραγωγή τους στο δίκτυο όποτε την παράγουν και χωρίς περιορισμούς, θα πρέπει να έχουμε περισσότερα και μεγαλύτερα δίκτυα, καλώδια δηλαδή, από αυτά που έχουμε τώρα. Πολύ περισσότερα, και πολύ μεγαλύτερα καλώδια.

Όσο τα μερίδια των ΑΠΕ ήταν σε χαμηλότερα επίπεδα, η παρουσία του εν λόγω προβλήματος ήταν περιορισμένη καθώς ακόμα και όταν τα φωτοβολταϊκά και οι ανεμογεννήτριες παρήγαγαν στα μέγιστα τους επίπεδα, υπήρχε χώρος στα δίκτυα για να περνάει το ρεύμα και από τις ΑΠΕ αλλά και από τις άλλες διαθέσιμες πηγές, όπως η ηλεκτρισμός από εργοστάσια που χρησιμοποιούν το φυσικό αέριο ως καύσιμο. Έτσι αφενός δεν υπήρχε άμεση ανάγκη για νέα δίκτυα, και αφετέρου, ακόμα και όταν η παραγωγή ΑΠΕ έπεφτε, είχαμε ήδη μέσα στο σύστημα αρκετή ποσότητα από σταθερές πηγές παραγωγής για να καλύψουμε τις ανάγκες μας.

Όταν η παραγωγή των ΑΠΕ μέσα στη μέρα μειώνεται ή αυξάνεται απότομα, το ψηλό τους μερίδιο, χωρίς περισσότερη αποθήκευση ή περισσότερα καλώδια, οδηγεί το σύστημα ηλεκτρισμού να κινδυνεύει με blackout.

Πάνω από το 40-50% όμως μεριδίου των ΑΠΕ, τα πράγματα δυσκολεύουν και όταν η παραγωγή των ΑΠΕ μέσα στη μέρα μειώνεται ή αυξάνεται απότομα, το ψηλό τους μερίδιο χωρίς περισσότερη αποθήκευση ή περισσότερα καλώδια οδηγεί το σύστημα ηλεκτρισμού να κινδυνεύει με διακοπές (blackouts), καθώς είτε κάποια ώρα της μέρας δεν θα υπάρχει το ρεύμα που χρειαζόμαστε ή, επειδή θα υπάρχει περισσότερο από όσο θέλουμε, το σύστημα θα πρέπει να κλείσει προσωρινά για να μη υπερφορτισθούν τα καλώδια και οι μετασχηματιστές. Και στις δύο περιπτώσεις μιλάμε για blackout.

Το ζήτημα της πλεονάζουσας παραγωγής

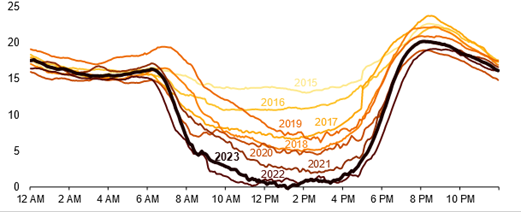

Ενώ η υψηλότερη διείσδυση των ΑΠΕ, η αύξηση δηλαδή της παραγωγής τους ως μερίδιο της συνολικής κατανάλωσης ηλεκτρισμού μιας χώρας, είναι ζητούμενο ζωτικής σημασίας για την καταπολέμηση της κλιματικής αλλαγής, η στοχαστικότητα της παραγωγής τους, δημιουργεί και μια ακόμα σειρά σημαντικών προκλήσεων για την ορθή λειτουργία του συνολικού συστήματος ηλεκτρικής ενέργειας. Οι διακυμάνσεις στην παραγωγή ΑΠΕ κατά τη διάρκεια της ημέρας διαμορφώνουν το λεγόμενο γράφημα Duck-Curve. Το γράφημα αποτυπώνει το φαινόμενο κατά το οποίο οι διακυμάνσεις της παραγωγής ηλεκτρικής ενέργειας κατά τη διάρκεια μιας ημέρας, ιδιαίτερα από τα φωτοβολταϊκά, προκαλούν χρονική ασυνέχεια μεταξύ της ζήτησης αιχμής και της παραγωγής από ΑΠΕ.[5] Μελέτες σε αγορές που πρωτοπορούν σε διείσδυση των ΑΠΕ, δείχνουν ότι το φαινόμενο γίνεται όλο και πιο έντονο με το πέρασμα του χρόνου και όσο τα μερίδια των ΑΠΕ σε ένα σύστημα μεγαλώνουν.[6]

Σχήμα 1.The Duck-Curve graph

Πηγή: U.S. Energy Information Administration (EIA)

Το εν λόγω φαινόμενο επηρεάζει τις τιμές στην Ενδοημερήσια Αγορά Ηλεκτρικής Ενέργειας και οδηγεί σε ένα χρηματοοικονομικό πρόβλημα γνωστό ως «Missing Money Problem», όπου η αυξημένη παραγωγή των ΑΠΕ οδηγεί σε μείωση των ποσοστών χρήσης των θερμοηλεκτρικών σταθμών και μείωση των τιμών ηλεκτρικής ενέργειας. Οι μειωμένες τιμές χονδρικής μπορούν να φτάσουν για τις ΑΠΕ ακόμα και σε μηδενικές ή αρνητικές τιμές κατά καιρούς, καθιστώντας σχεδόν αδύνατη την ανάκτηση των κεφαλαιουχικών δαπανών τους και απειλώντας την ανάπτυξη μελλοντικών επενδύσεων τόσο σε θερμοηλεκτρικούς σταθμούς όσο και σε νέες μονάδες ΑΠΕ.[7]

Η πλεονάζουσα παραγωγή από ΑΠΕ και τα ανωτέρω προβλήματα που μπορεί να δημιουργεί, αντιμετωπίζεται σε μεγάλο βαθμό και πάλι μέσω της ύπαρξης επαρκών δικτύων ηλεκτρισμού, όταν αυτά χρησιμοποιούνται για να συνδέσουν τις αγορές ηλεκτρισμού δύο ή περισσοτέρων κρατών.

Μέχρι τώρα, στην Ευρώπη, όταν σε κάποια ώρα της μέρας μια χώρα παράγει περισσότερο ηλεκτρισμό από ΑΠΕ από αυτό που μπορεί να καταναλώσει, αυτός εξάγεται σε άλλες χώρες αποσοβώντας τον κίνδυνο για επιβάρυνση του δικτύου (που θα μπορούσε να οδηγήσει ακόμα και σε blackout) και αποφεύγοντας την καταβαράθρωση των τιμών. Όταν λοιπόν στην Ελλάδα τα στοιχεία αναφέρουν ότι το 2023 παρήγαμε το 57% του ηλεκτρισμού μας από ΑΠΕ, αυτό δεν συνεπάγεται ότι χρησιμοποιήσαμε όλο αυτό το ρεύμα εντός της χώρας. Μεγάλες ποσότητες που παρήγαμε για παράδειγμα το μεσημέρι που δεν το χρειαζόμασταν, το στέλναμε σε γειτονικές αγορές, ενώ παράλληλα εισαγάγαμε ηλεκτρισμό από γειτονικά κράτη σε ώρες που η τοπική μας παραγωγή δεν κάλυπτε τις ανάγκες μας, ή από όπου το ρεύμα ήταν πιο φθηνό, ακόμα και αν δεν παραγόταν από ΑΠΕ. Το ίδιο κάνουν και όλες οι χώρες στην ΕΕ για τις οποίες υπάρχει ήδη μεγάλη διείσδυση των ΑΠΕ όπως π.χ. η Δανία με μερίδια πάνω από 80%.[8]

Όλες οι χώρες πουλούν το ρεύμα από ΑΠΕ που τους περισσεύει τις ώρες που δεν το χρειάζονται και εισάγουν ή παράγουν ρεύμα από φυσικό αέριο ή πυρηνικά ή και από λιγνίτη, για να καλυφθούν τις ώρες που οι ΑΠΕ δεν παράγουν αρκετά.

Όλες οι χώρες πουλούν το ρεύμα από ΑΠΕ που τους περισσεύει τις ώρες που δεν το χρειάζονται και εισάγουν ή παράγουν ρεύμα από φυσικό αέριο ή πυρηνικά ή, δυστυχώς, και από λιγνίτη για να καλυφθούν τις ώρες που οι ΑΠΕ δεν μπορούν παράγουν αρκετά. Όσο όμως αρχίζουν όλοι να παράγουν όλο και περισσότερο ρεύμα από ΑΠΕ, ως οφείλουν και ορθώς πράττουν, αρχίζει και γίνεται όλο και πιο δύσκολο να βρεθεί αγοραστής για το ρεύμα από ΑΠΕ που πλεονάζει αφού όλοι βρίσκονται στο ίδιο σημείο, και πλέον έχουν το ίδιο πρόβλημα.

Από ένα σημείο λοιπόν και μετά, αν δεν δημιουργηθούν οι συνθήκες για πολύ μεγαλύτερη δυναμικότητα αποθήκευσης ηλεκτρισμού, έστω και με τις υφιστάμενες τεχνολογίες, και για πολύ μεγαλύτερη δυναμικότητα των δικτύων μεταφοράς και διανομής ηλεκτρισμού θα υπάρχει πρόβλημα. Αυτό είναι το σημείο στο οποίο βρισκόμαστε τώρα στην Ελλάδα και σε πολλά κράτη-μέλη της ΕΕ.

Με μια πρώτη ματιά, η απάντηση στο πρόβλημα ίσως φαίνεται απλή. Θα πρέπει απλά να κατασκευάσουμε πολλά νέα δίκτυα και πολλές νέες μονάδες αποθήκευσης ηλεκτρισμού. Ενώ μια τέτοια πρόταση πολιτικής ακούγεται σαν μια ξεκάθαρη λύση, εντούτοις συνοδεύεται από ένα νέο πρόβλημα: Τα δίκτυα ηλεκτρισμού είναι φυσικά μονοπώλια. Κάθε χώρα έχει από ένα μόνο δίκτυο για να μεταφέρει και ένα δίκτυο για να διανέμει ηλεκτρική ενέργεια. Αυτό σημαίνει ότι στις επιχειρήσεις που τα διαχειρίζονται, δεν μπορεί να υπάρχει ανταγωνισμός. Αντιθέτως αυτό που γίνεται παντού στον κόσμο είναι ότι τα κόστη για να γίνουν νέα δίκτυα τα πληρώνουν οι καταναλωτές απευθείας από τους λογαριασμούς ρεύματος ως μέρος αυτού που ονομάζεται «ρυθμιζόμενες χρεώσεις».[9]

Το ζήτημα του μη-ανταγωνιστικού κόστους

Από τα 23 δις ευρώ το χρόνο που δαπανώνται αυτή τη στιγμή στην ΕΕ για νέα δίκτυα ηλεκτρισμού, η Ευρωπαϊκή Επιτροπή εκτιμά ότι θα πρέπει να φτάσουμε στα 100 δις ευρώ το χρόνο έως το 2050.

Εφόσον τα κράτη αναγκαστούν να προχωρήσουν σε νέες, μεγάλες επεκτάσεις των δικτύων μεταφοράς και διανομής ηλεκτρισμού, το κόστος της χρηματοδότησης τους θα μοιραστεί σε όλους τους καταναλωτές. Με βάση τις τρέχουσες εκτιμήσεις αυτό το κόστος προβλέπεται ιδιαιτέρως υψηλό. Από τα 23 δις ευρώ το χρόνο που δαπανώνται αυτή τη στιγμή στην ΕΕ για νέα δίκτυα ηλεκτρισμού, η Ευρωπαϊκή Επιτροπή εκτιμά ότι θα πρέπει να φτάσουμε στα 100 δις ευρώ το χρόνο έως το 2050.[10] Για να μη καταρρεύσει το σύστημα στην Ευρώπη θα χρειαστούν λοιπόν περισσότερα από τα τετραπλάσια δίκτυα μέχρι το 2050 από αυτά που έχουμε τώρα, και για να έχουμε αυτά τα δίκτυα το 2050, πρέπει να αρχίσουμε να τα φτιάχνουμε και να τα πληρώνουμε από σήμερα. Ήδη έως το 2030 η Επιτροπή εκτιμά ότι θα χρειαστούν περί τα 584 δις ευρώ, ποσό που αντιστοιχεί σε περισσότερο από το 3% του ΑΕΠ όλων των κρατών-μελών της ΕΕ.[11]

Εάν στο κρίσιμο κομμάτι της ενέργειας οι χρεώσεις τις οποίες δεν μπορεί να ελέγξει ο καταναλωτής φτάσουν να αποτελούν το μεγαλύτερο μέρος του λογαριασμού, τότε σε ενωσιακό επίπεδο τίθεται μείζον θέμα για τη λειτουργία αυτού καθ’ αυτού του ενωσιακού κεκτημένου.

Όλο αυτό το κόστος θα πρέπει να περάσει στους λογαριασμούς των Ευρωπαίων καταναλωτών και είναι ένα κόστος το οποίο δεν μπορούμε να το ελέγξουμε, δεν μπορούμε δηλαδή να διαλέξουμε κάποιο άλλο Προμηθευτεί που δεν θα μας επιβαρύνει με αυτό, καθώς, όπως είδαμε, τα δίκτυα μεταφοράς και διανομής είναι μονοπώλια. Τα ρυθμιζόμενα κόστη μοιράζονται λοιπόν σε όλους τους καταναλωτές χωρίς την έγκριση ή επιλογή από αυτούς. Η ίδια διαδικασία ισχύει επι τω πλείστων και για την αποθήκευση ενέργειας τα κόστη για την στήριξη της οποίας επίσης περνούν σε μεγάλο βαθμό στο κομμάτι του λογαριασμού που δεν ελέγχουν οι καταναλωτές. Η υπέρογκη αύξηση των λεγόμενων μη-ανταγωνιστικών χρεώσεων, των χρεώσεων δηλαδή τις οποίες οι καταναλωτές δεν μπορούν να ελέγξουν αλλάζοντας πάροχο, δημιουργεί και ένα ακόμα σημαντικότατο πρόβλημα, σε επίπεδο ΕΕ αυτή τη φορά. Η ΕΕ στηρίζει την ύπαρξη της στη λειτουργία της ελεύθερης αγοράς που λειτουργεί με όρους ανταγωνισμού και διαφάνειας. Εάν στο κρίσιμο κομμάτι της ενέργειας οι χρεώσεις τις οποίες δεν μπορεί να ελέγξει ο καταναλωτής φτάσουν να αποτελούν το μεγαλύτερο μέρος του λογαριασμού, τότε σε ενωσιακό επίπεδο τίθεται μείζον θέμα για τη λειτουργία αυτού καθ’ αυτού του ενωσιακού κεκτημένου.

Να θυμηθούμε εδώ ότι αυτό δεν αφορά μόνο την Ελλάδα ή μόνο την ΕΕ αλλά είναι το ίδιο πρόβλημα που πρέπει να λύσουμε παντού στον κόσμο και αποτελεί τον κυριότερο ανασταλτικό παράγοντα για την ανάπτυξη των ΑΠΕ όταν τα μερίδια στο μίγμα ηλεκτροπαραγωγής ξεπερνούν τα επίπεδα του 40-50%. Ας μη ξεχνάμε επίσης ότι τα παραπάνω δεδομένα αφορούν την τρέχουσα κατάσταση. Όσο περισσότερο προχωρούμε στον εξηλεκτρισμό και για άλλες μας ανάγκες, όπως για παράδειγμα οι μεταφορές, θα πρέπει να βρούμε καλώδια και μπαταρίες και για όλη αυτή την ενέργεια που τώρα καλύπτουμε από το πετρέλαιο.

Δεν υπάρχουν εύκολες λύσεις

Η λύση βέβαια δεν είναι να σταματήσουμε να αναπτύσσουμε τις ΑΠΕ αφού χωρίς πράσινη ενέργεια δεν έχουμε καμία πιθανότητα να αντιμετωπίσουμε το κρισιμότατο και υπαρξιακό πρόβλημα της κλιματικής αλλαγής. Αυτό βέβαια δεν σημαίνει πως υπάρχει και κάποια αξιόπιστη λύση που να τα συνδυάζει όλα. Η ΕΕ πρόσφατα έκανε μια στροφή προς το ρεαλισμό, και πλέον αναγνώρισε ότι η παραγωγή ηλεκτρισμού από πυρηνική ενέργεια, είναι κρίσιμη και στρατηγική επιλογή για την αντιμετώπιση της κλιματικής αλλαγής. Μπορεί να μην είναι πράσινη ενέργεια αφού όντως παράγει απόβλητα, αλλά είναι απανθρακοποιημένη καθώς δεν παράγει CO2 και μπορεί να μας παρέχει τα σταθερά επίπεδα παραγωγής που χρειαζόμαστε για να παραμείνει σταθερό και αξιόπιστο το σύστημα ηλεκτρισμού.

Μετά την πυρηνική ενέργεια, το αμέσως επόμενο καύσιμο που μπορεί να φέρει τα ίδια αποτελέσματα (σταθερότητα παραγωγής και χαμηλοί ρύποι) είναι τα πράσινα αέρια όπως το βιομεθάνιο, και μετά από αυτά, το αμέσως επόμενο άμεσα διαθέσιμο είναι το φυσικό αέριο το οποίο παράγει μεν CO2 αλλά σε πολύ μικρότερο βαθμό από τον λιγνίτη και το πετρέλαιο. Στο μέλλον λοιπόν, για να μπορέσουμε να ενσωματώσουμε μεγαλύτερα μερίδια ΑΠΕ στην ΕΕ ως σύνολο, θα πρέπει να είμαστε προετοιμασμένοι ότι θα δούμε περισσότερη πυρηνική ενέργεια, περισσότερα πράσινα αέρια, και, κόντρα στο τι πιστεύουν πολλοί, περισσότερο φυσικό αέριο στην παραγωγή ηλεκτρισμού.

Όταν δεν μπορούν οι παραγωγοί ΑΠΕ να πουλούν όλη την παραγωγή τους, οι επενδύσεις σε ΑΠΕ αρχίζουν να γίνονται πιο επίφοβες και η τάση για νέες επενδύσεις σε ΑΠΕ κινδυνεύει να ανακοπεί.

Πέραν των ανωτέρω, υπάρχει και μια άλλη λύση που, αναγκαστικά πλέον, αρχίζει να εφαρμόζεται στην ΕΕ και στην Ελλάδα. Αυτή η, ατυχής, λύση είναι να περικόπτουμε σε κάποιες ώρες της μέρας την δυνατότητα των ΑΠΕ να δίνουν ρεύμα στο δίκτυο ηλεκτρισμού. Με αυτόν τον τρόπο μειώσουμε τον κίνδυνο αστάθειας του δικτύου και πιθανών blackouts. Η λύση αυτή βέβαια αποτελεί παραλογισμό, καθώς από την μία πλευρά προωθούμε δράσεις για αύξηση των ΑΠΕ στο σύστημα (δράσεις οι οποίες συχνά στηρίζονται και με κρατικές επιδοτήσεις) και από την άλλη, όταν οι δράσεις αυτές αποδίδουν, καταλήγουμε να μην επιτρέπουμε στις υποδομές ΑΠΕ να παρέχουν στο δίκτυο τον ηλεκτρισμό που παράγουν. Αυτή η λύση, η οποία δείχνει να αποτελεί αναγκαστικό μονόδρομο πλέον για την βραχυπρόθεσμη ευστάθεια του συστήματος ηλεκτρισμού, δημιουργεί με τη σειρά της άλλα προβλήματα καθώς όταν δεν μπορούν οι παραγωγοί ΑΠΕ να πουλούν όλη την παραγωγή τους, οι επενδύσεις σε ΑΠΕ αρχίζουν να γίνονται πιο επίφοβες και η τάση για νέες επενδύσεις σε ΑΠΕ κινδυνεύει να ανακοπεί.

Η επιλογή ρεαλιστικής πολιτικής

Κοιτώντας κανείς όλα τα παραπάνω ζητήματα φαίνεται να φτάνει σε αδιέξοδο. Εφόσον χρειαζόμαστε πολλές ΑΠΕ για να αντιμετωπίσουμε το πρόβλημα της κλιματικής αλλαγής αλλά η αύξηση των ΑΠΕ μας δημιουργεί προβλήματα με αυξημένα κόστη, προβλήματα διακυβέρνησης, και κίνδυνο backouts, τα οποία για να τα λύσουμε πρέπει να αποδεχθούμε περισσότερα πυρηνικά και φυσικό αέριο στο μίγμα ηλεκτροπαραγωγής μας, το πρόβλημα δείχνει άλυτο.

Η κρισιμότητα του προβλήματος της κλιματικής αλλαγής δεν μπορεί να μας οδηγεί σε υπερβατικές λύσεις-ευχολόγια που έχουν προδιαγεγραμμένη την αποτυχία τους με την πάροδο μερικών ετών από τότε που σχεδιάστηκαν.

Η λύση για την αντιμετώπιση αυτού του όντως δύσκολου εγχειρήματος δεν μπορεί παρά να έχει ως βάση την κρίσιμη παραδοχή ότι όντως αυτό είναι ένα πρόβλημα για το οποίο δεν υπάρχει μία μοναδική, ικανοποιητική και συνολική λύση. Η κρισιμότητα του προβλήματος της κλιματικής αλλαγής δεν μπορεί να μας οδηγεί σε υπερβατικές λύσεις-ευχολόγια που έχουν προδιαγεγραμμένη την αποτυχία τους με την πάροδο μερικών ετών από τότε που σχεδιάστηκαν.

Η λύση μπορεί να δοθεί αποκλειστικά και μόνο με τον σχεδιασμό πολιτικών και δράσεων που λαμβάνουν υπόψη τους την τεχνολογική, κοινωνική και οικονομική πραγματικότητα από την οποία προκύπτουν τα εξής βασικά δεδομένα:

- Αυτή τη στιγμή δεν υπάρχει η μία και μοναδική λύση που θα μας βοηθήσει να αντιμετωπίσουμε την κλιματική αλλαγή, και άρα δεν μπορούμε παρά να προωθούμε και στηρίζουμε πολλές τεχνολογίες παράλληλα και ισοβαρώς.

- Ο πλήρης εξηλεκτρισμός του ενεργειακού μίγματος δημιουργεί περισσότερα προβλήματα από αυτά που λύνει.

- Θα πρέπει να αποδεχθούμε ότι οι διαθέσιμες λύσεις που έχουμε στα χέρια μας θα μας κοστίσουν πανάκριβα, με ότι αυτό συνεπάγεται για τον πληθωρισμό, την ανάπτυξη, και τα υπόλοιπα οικονομικά και κοινωνικά μεγέθη.

- Μεταξύ αυτών των λύσεων πρέπει να υπάρχουν και κάποιες που δεν είναι ιδανικές και εντελώς ενταγμένες σε ένα ολοκληρωμένο πλαίσιο βιώσιμης ανάπτυξης αλλά θα μας είναι αναγκαίες για ένα μεγάλο, ακόμα, μεταβατικό διάστημα.

Το μέλλον της αντιμετώπισης της κλιματικής αλλαγής οφείλει να είναι υβριδικό και αναγκαστικά όχι εντελώς πράσινο, εάν θέλουμε να είναι μακροπρόθεσμα βιώσιμο.

Το μέλλον της αντιμετώπισης της κλιματικής αλλαγής λοιπόν, οφείλει να είναι υβριδικό και αναγκαστικά όχι εντελώς πράσινο, εάν θέλουμε να είναι μακροπρόθεσμα βιώσιμο.

Αυτό περιλαμβάνει το να αναπτύξουμε πολύ περισσότερες ΑΠΕ, να χτίσουμε πολλά νέα δίκτυα και πολλά νέα συστήματα αποθήκευσης ηλεκτρισμού, να καταλάβουμε και να αποδεχθούμε ότι αυτά θα μας κοστίσουν πολύ, να έχουμε παράλληλα πολλές νέες μικρές μονάδες πυρηνικής ενέργειας, να χτίσουμε πολλές μονάδες αποτελεσματικών πράσινων καυσίμων όπως το βιομεθάνιο, και να διατηρήσουμε σημαντική θέση για το φυσικό αέριο στην ηλεκτροπαραγωγή.

Όλα τα παραπάνω μπορούν να συνδυαστούν άριστα μεταξύ τους, δεν αποτελούν τη βέλτιστη λύση, είναι όμως η μόνη ρεαλιστική λύση που έχουμε διαθέσιμη σήμερα για να αντιμετωπίσουμε με επιτυχία τις τεράστιες προκλήσεις που έχουμε μπροστά μας. Με γνώση για την περιπλοκότητα του ζητήματος, κατανόηση για τις θέσεις των άλλων, και με διάθεση για ρεαλιστικούς συμβιβασμούς, μπορούμε να αντιμετωπίσουμε το πρόβλημα. Με υπερβολές, μισές γνώσεις, ευχολόγια, και υπεραισιοδοξία για τις δυνάμεις μας, καταλήγουμε πιο τρωτοί από όσο φανταζόμαστε.

[1] IPTO. Press release: 2023 a record year for clean energy in Greece. https://www.admie.gr/en/nea/deltia-typoy/2023-record-year-clean-energy-greece

[2] EMBER. European Electricity Review 2023 https://ember-climate.org/insights/research/european-electricity-review-2023/

[3] EUROSTAT. Shedding light on energy – 2023 edition. https://ec.europa.eu/eurostat/web/interactive-publications/energy-2023

[4] ENEX. Energy markets. https://www.enexgroup.gr/web/guest/energy-markets

[5] Denholm, Paul, O’Connell, Matthew, Brinkman, Gregory, and Jorgenson, Jennie. Sun. Overgeneration from Solar Energy in California. A Field Guide to the Duck Chart. United States. doi:10.2172/1226167. https://www.osti.gov/servlets/purl/1226167

[6] U.S. Energy Information Administration (EIA), As solar capacity grows, duck curves are getting deeper in California https://www.eia.gov/todayinenergy/detail.php?id=56880

[7] M. Hildmann, A. Ulbig and G. Andersson, “Empirical Analysis of the Merit-Order Effect and the Missing Money Problem in Power Markets with High RES Shares,” in IEEE Transactions on Power Systems, vol. 30, no. 3, pp. 1560-1570, May 2015. http://ieeexplore.ieee.org/stamp/stamp.jsp?tp=&arnumber=7080941&isnumber=7087410

[8] ENERDATA. Denmark. https://www.enerdata.net/estore/energy-market/denmark/

[9] RAEWW. Electricity Transmission Network Charges https://www.rae.gr/en/electricity/infrastructure/transmission/tariffs/

[10] European Council on Foreign Relations (ECFR), Szymon Kardaś. Gridlock: Why Europe’s electricity infrastructure is holding back the green transition, 26 October 2023, https://ecfr.eu/article/gridlock-why-europes-electricity-infrastructure-is-holding-back-the-green-transition/

[11] Reuters, Kate Abnett, EU plans boost for power grid investment, November 24, 2023, https://www.reuters.com/business/energy/eu-plans-boost-power-grid-investment-2023-11-24/

Αναλυτές

Αναλυτές