Το ύψος και η διαχείριση του εταιρικού χρέους θα αποβεί καθοριστικός παράγοντας για την ανάκαμψη από την κρίση της πανδημίας του Covid-19 στην Ευρώπη. Αυτό συμβαίνει για δύο λόγους:

Πρώτον, οι επιχειρήσεις που ανέστειλαν τη λειτουργία τους συνέχισαν να εκπληρώνουν τις δανειακές τους υποχρεώσεις, έστω και με τη βοήθεια κρατικών διευκολύνσεων. Παρά τις διευκολύνσεις αυτές, το μέγεθος των συσσωρευμένων χρεών σε πολλές χώρες αυξήθηκε. Η δυνατότητα των επιχειρήσεων να εκπληρώνουν τις δανειακές τους υποχρεώσεις μετά το πέρας της πανδημίας και τη λήξη των διευκολύνσεων θα καθορίσει πόσες από τις πληγείσες επιχειρήσεις θα καταφέρουν να επιβιώσουν και να διατηρήσουν ικανοποιητικά μεγέθη κερδών και απασχόλησης.

Δεύτερον, χώρες όπως η Ελλάδα και η Κύπρος χαρακτηρίζονται από πολύ υψηλούς δείκτες μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων τους, λόγω της κρίσης της προηγούμενης δεκαετίας. Δεδομένου ότι κάποιες επιχειρήσεις θα δυσκολευτούν να διατηρήσουν τη βιωσιμότητα τους μετά την πανδημία και τη λήξη της παροχής κρατικών διευκολύνσεων, αναμένεται να αυξηθεί ο όγκος των Μη Εξυπηρετούμενων Δανείων (ΜΕΔ). Πιθανή περεταίρω αύξηση των ΜΕΔ θα υπονομεύσει την αναπτυξιακή δυναμική της οικονομίας καθώς ο μεγάλος όγκος ΜΕΔ τείνει να μειώνει την παροχή νέας πίστωσης σε βιώσιμες επιχειρήσεις και να διαβρώνει τους ισολογισμούς των τραπεζών.

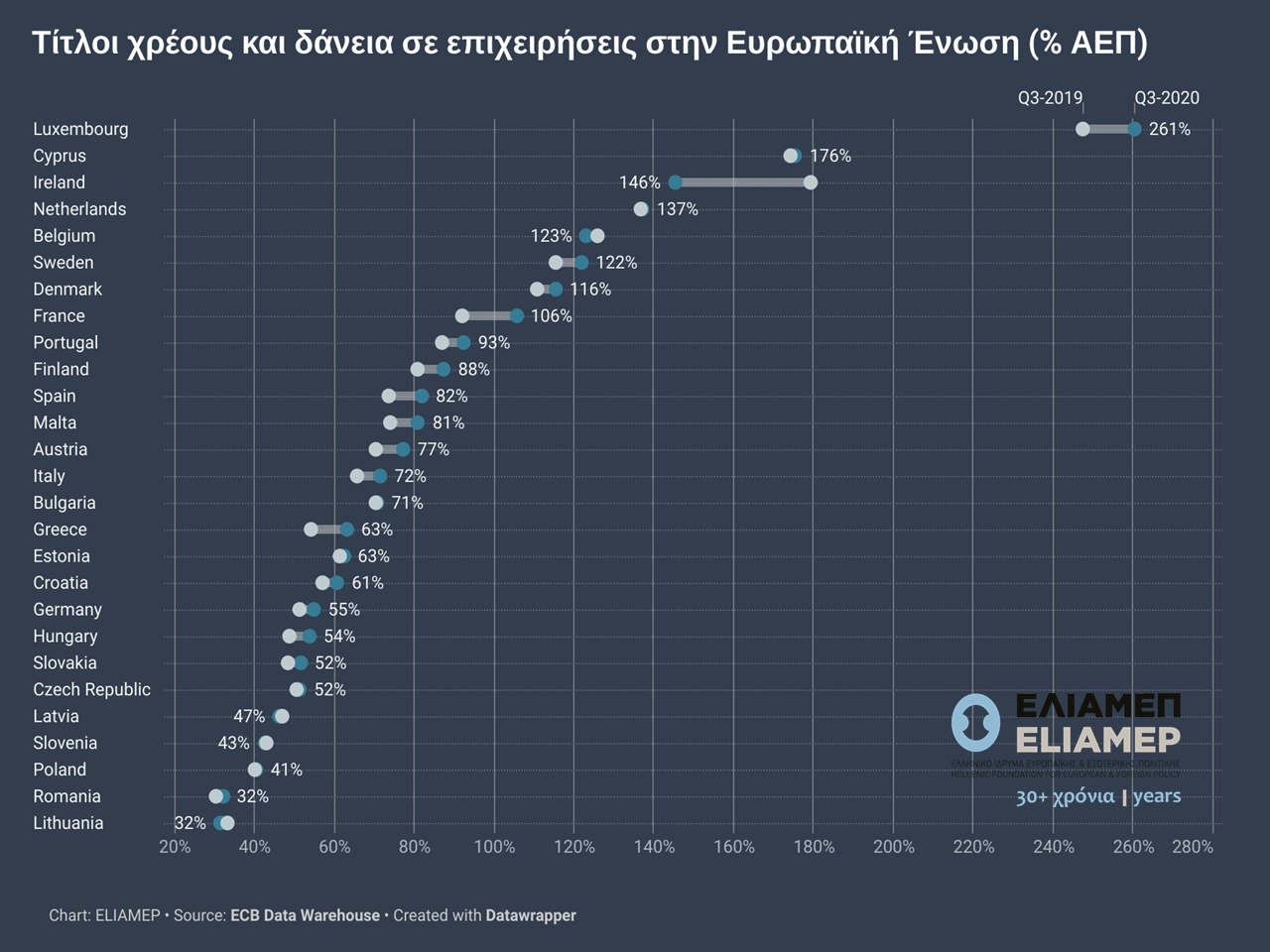

Προκείμενου να αποτυπώσουμε την εικόνα του βάρους των δανειακών υποχρεώσεων στις δανειακές επιχειρήσεις αντλήσαμε δεδομένα δανείων και τίτλων χρέους μη χρηματοπιστωτικών ιδρυμάτων από το Data Warehouse της ECB. Τα δεδομένα απεικονίζονται στο παραπάνω γράφημα όπου οι χώρες κατατάσσονται ανάλογα με το ποσοστό ιδιωτικού χρέους επί του ΑΕΠ που κατέγραψαν στο τρίτο τρίμηνο του 2020. Επίσης, παρουσιάζονται οι τιμές για το ίδιο τρίμηνο του 2019, προκειμένου να αναδειχθούν οι διαφορές κατά την περίοδο της πανδημίας.

Παρατηρούμε ότι υπήρξε μια αύξηση του χρέους στις περισσότερες χώρες κατά τη διάρκεια της πανδημίας, η οποία ωστόσο ήταν περιορισμένη. Ο μέσος όρος αύξησης του χρέους των επιχειρήσεων των χωρών της ΕΕ κυμάνθηκε στο 4%. Αυτό το εύρημα σχετίζεται ενδεχομένως και με τη σημαντική βοήθεια που έχει δοθεί από τις κυβερνήσεις με τη μορφή απευθείας επιχορηγήσεων στις επιχειρήσεις, γεγονός που μείωσε την ανάγκη άντλησης νέας χρηματοδότησης μέσω δανεισμού, ειδικά εφόσον οι επιχειρήσεις βρίσκονται σε καθεστώς υποχρεωτικής αναστολής εργασιών. Eξαίρεση αποτελεί η περίπτωση της Ιρλανδίας η οποία παρουσιάζει σημαντική μείωση του εταιρικού χρέους, παραμένοντας ωστόσο στην τρίτη θέση της κατάταξης με το ποσοστό χρέους προς ΑΕΠ να κυμαίνεται στο 146%, πίσω από την Κύπρο που καταγράφει ένα ποσοστό χρέους επιχειρήσεων της τάξεως του 176% του ΑΕΠ. Η Ελλάδα σημείωσε σημαντική αύξηση του εταιρικού χρέους αυτή την περίοδο (κατά 16%), γεγονός όμως που πρέπει να αποδοθεί και στην μεγάλη πτώση του ΑΕΠ που εκτιμάται μεγαλύτερη από 10% για την ίδια περίοδο.

Η παρακολούθηση του όγκου του εταιρικού χρέους και μετά την περίοδο της πανδημίας είναι εξαιρετικά σημαντική. Παρότι μέτρια επίπεδα ιδιωτικού χρέους είναι απαραίτητα για την ανάκαμψη της οικονομίας, μία υπερβολική αύξηση του χρέους μεσοπρόθεσμα μπορεί να επηρεάσει αρνητικά τη συσσώρευση κεφαλαίου και να υπονομεύσει την ανάκαμψη.