Τόσο η διαχείριση όσο και το ύψος του ιδιωτικού χρέους είναι κρίσιμα στοιχεία για την ανάκαμψη από την κρίση της πανδημίας του Covid-19 στην Ευρώπη. Το ιδιωτικό χρέος σε μία οικονομία αποτελείται κυρίως από το χρέος των επιχειρήσεων και το χρέος των νοικοκυριών.

Όπως τονίσαμε στην προηγούμενη ανάρτηση μας, το ύψος του χρέους των επιχειρήσεων είναι κρίσιμο για την ανάκαμψη και τη χρηματοπιστωτική σταθερότητα, καθώς θα αναδείξει την ανθεκτικότητα των επιχειρήσεων μετά το πέρας πανδημίας και θα συνδιαμορφώσει τον όγκο των Μη Εξυπηρετούμενων Δανείων. Πώς κινήθηκε το χρέος των νοικοκυριών κατά την περίοδο της πανδημίας και τι συνέπειες μπορεί να έχει το μέγεθος του για την ανάκαμψη;

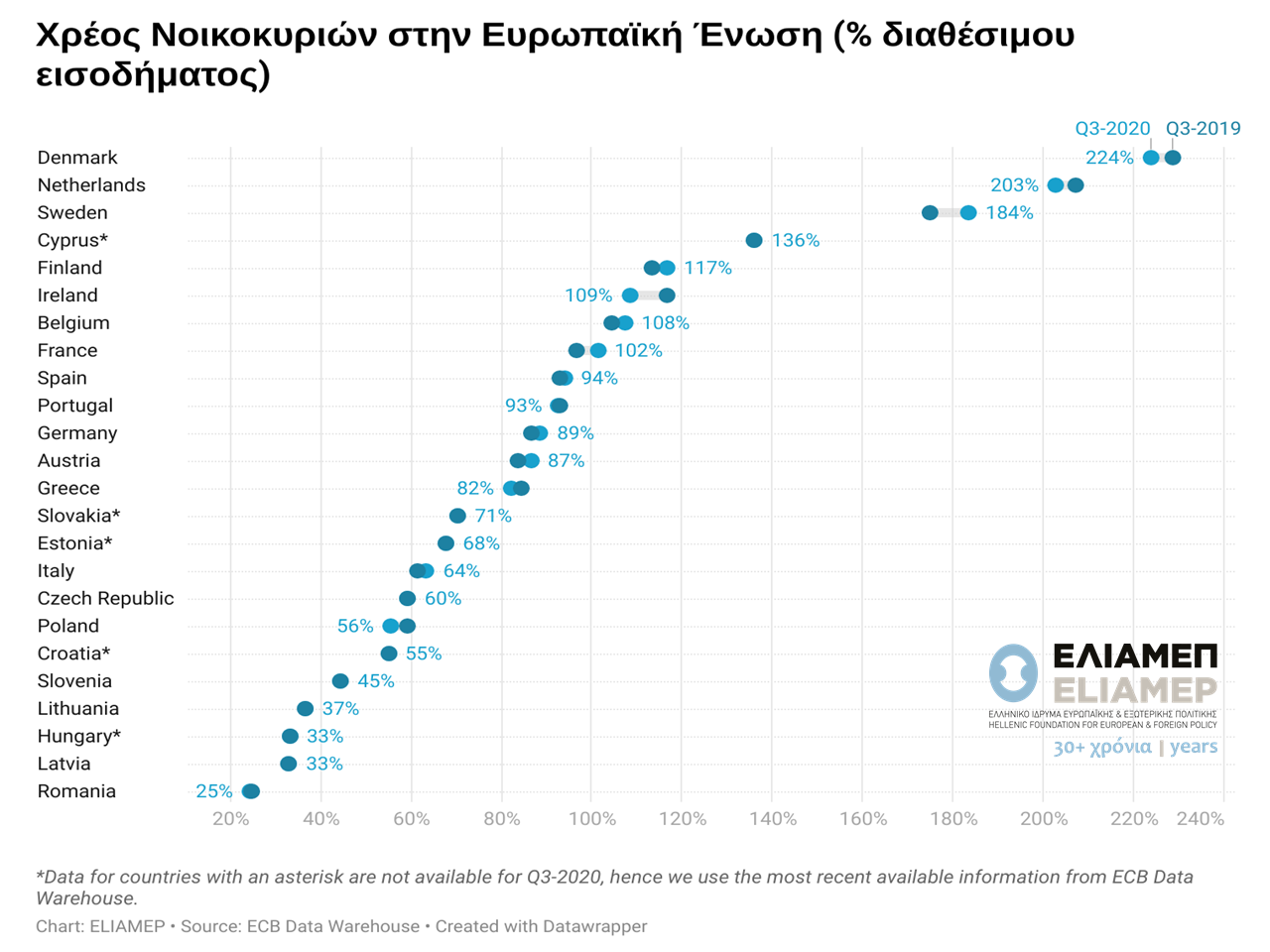

Προκειμένου να αποτυπώσουμε την εικόνα των δανειακών υποχρεώσεων των νοικοκυριών αντλήσαμε δεδομένα χορηγηθέντων δανείων σε νοικοκυριά από το Data Warehouse της ECB. Τα δεδομένα απεικονίζονται στο παραπάνω γράφημα όπου οι χώρες κατατάσσονται ανάλογα με το ποσοστό ιδιωτικού χρέους επί του διαθέσιμου εισοδήματος των νοικοκυριών στο τρίτο τρίμηνο του 2020. Επίσης, για όσες χώρες υπάρχουν διαθέσιμα δεδομένα, παρουσιάζεται το χρέος των νοικοκυριών για το αντίστοιχο τρίμηνο το 2019, προκειμένου να αναδειχθούν οι διαφορές κατά την περίοδο της πανδημίας. Στις χώρες που δεν υπάρχουν δεδομένα για το τρίτο τρίμηνο του 2020, παραθέτουμε τα τελευταία διαθέσιμα στοιχεία.

Από τα δεδομένα, παρατηρούμε πως ο όγκος του χρέους των νοικοκυριών κατά την περίοδο της πανδημίας σημειώνει πολύ μικρή αύξηση στην πλειονότητα των χωρών ή παραμένει στα ίδια επίπεδα. Συγκεκριμένα, ο μέσος όρος μεταβολής του χρέους των νοικοκυριών στις χώρες της ΕΕ κυμαίνεται στο 0.26%.

Εξαιρέσεις σε αυτό το μοτίβο αποτελούν οι περιπτώσεις της Γαλλίας, της Σουηδίας, και της Αυστρίας, στις οποίες το χρέος των νοικοκυριών αυξάνεται κατά 4% έως 5%. Απεναντίας, στην Ιρλανδία και στην Πολωνία το χρέος των νοικοκυριών μειώθηκε σημαντικά σημειώνοντας μεταβολή της τάξεως του 7%. Η σταθερότητα στον όγκο του χρέους των νοικοκυριών είναι σε μεγάλο βαθμό αναμενόμενη καθώς αντανακλά τη γενικότερη στασιμότητα στην οικονομική δραστηριότητα τους. Παράλληλα, η καταναλωτική δαπάνη των νοικοκυριών έχει μειωθεί σε ιστορικά χαμηλά ενώ η αποταμίευση έχει αυξηθεί. Ενώ οι εξελίξεις αυτές οδηγούν σε μείωση των μη ενυπόθηκων δανείων, η πλειοψηφία των χρεών αφορούν ενυπόθηκα δάνεια με σταθερές δόσεις, τα οποία δεν παρουσιάζουν υψηλή μεταβλητότητα σε διαφοροποιήσεις στην κατανάλωση και την αποταμίευση.

Το ζήτημα του χρέους των νοικοκυριών είναι σημαντικό για την χρηματοπιστωτική σταθερότητα, καθώς σχετίζεται με το ζήτημα των Μη Εξυπηρετούμενων Δανείων, αλλά παρουσιάζει και μακροοικονομικές προεκτάσεις. Η βιβλιογραφία δείχνει πως τα υπεχρεωμένα νοικοκυριά αναγκάζονται να προβούν σε υπέρμετρη αποταμίευση προκειμένου να αποπληρώσουν τα χρέη τους, γεγονός που επιβραδύνει τη συνολική κατανάλωση και επομένως τη μεγέθυνση. Κατά συνέπεια, η εξέλιξη του ιδιωτικού χρέους θα είναι κρίσιμη για τη δυναμική έξοδο από την κρίση που προκάλεσε η πανδημία.