Την προηγούμενη εβδομάδα κατά τη σύνοδο των Ευρωπαίων υπουργών ενέργειας συζητήθηκε η λήψη μέτρων για τη μείωση του κόστους και την προστασία των νοικοκυριών από τις υψηλές τιμές ενέργειας. Ωστόσο, οι αποφάσεις αναβλήθηκαν για τη νέα σύνοδο που θα λάβει χώρα στα τέλη Σεπτεμβρίου.

Κατά τη σύνοδο εκφράστηκαν αντικρουόμενες προτάσεις και αδυναμία σύγκλισης σε μία κοινή ευρωπαϊκή πολιτική στο θέμα της ενέργειας. Ο κύριος λόγος βρίσκεται στην ασύμμετρη ενεργειακή πολιτική που ακολουθούν τα κράτη μέλη. Για παράδειγμα χώρες οι οποίες ακόμα και σήμερα εξαρτώνται σημαντικά από τις εισαγωγές Ρωσικής ενέργειας αντιτάσσονται στην επιβολή πλαφόν στο Ρωσικό φυσικό αέριο (π.χ. Αυστρία, Ουγγαρία, Τσεχία, Σλοβακία, Γερμανία). Άλλες χώρες στηρίζουν την επιβολή ανώτατης τιμής γενικά στο φυσικό αέριο ανεξάρτητα από τον προμηθευτή (π.χ. Ιταλία, Ελλάδα, Βέλγιο, Κροατία, Ρουμανία, Πολωνία). Ενώ μία εκ βάθρων αλλαγή της ενεργειακής τιμολογιακής πολιτικής (π.χ. αποσύνδεση της τιμής ηλεκτρικής ενέργειας από την τιμή φυσικού αερίου) αναμφίβολα θα πρέπει να σχεδιαστεί προσεκτικά λαμβάνοντας υπόψη τις πιθανές συνέπειες στην παγκόσμια αγορά.

Μετά τη Ρωσική εισβολή στην Ουκρανία, τα ευρωπαϊκά κράτη τα οποία συντάχθηκαν σε μία ενιαία γραμμή απεξάρτησης από τη Ρωσική ενέργεια ήρθαν αντιμέτωπα με διαφορετικές εναλλακτικές λύσεις για την αντικατάσταση των Ρωσικών εισαγωγών. Η στροφή προς το υγροποιημένο φυσικό αέριο αποτέλεσε μία βιώσιμη και άμεση λύση όχι όμως για όλες τις χώρες. Το κύριο πρόβλημα ήταν πως μόλις 9 από τις 27 χώρες της ΕΕ διέθεταν σταθμούς επαναεριοποίησης υγροποιημένου φυσικού αερίου (βλ. παλαιότερο σημείωμα), γεγονός που δεν έχει επιτρέψει μια αποφασιστικότερη στροφή προς αυτή την κατεύθυνση.

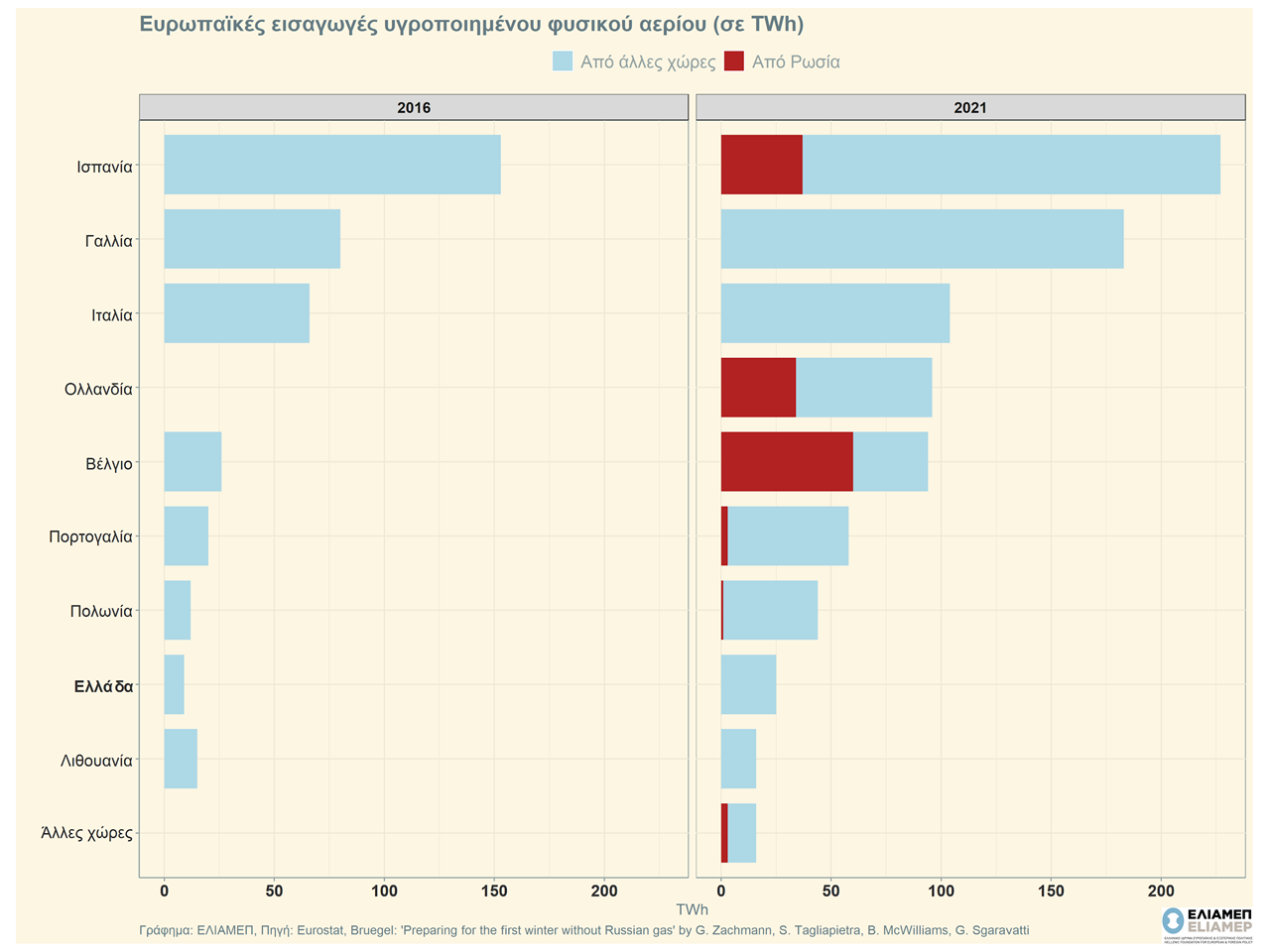

Την πρωτιά κατέχει η Ισπανία, η οποία έχει καταφέρει να αυξήσει τις εισαγωγές υγροποιημένου φυσικού αερίου από 153 ΤWh (= 1 εκ. KWh), το 2016 σε 227 ΤWh, το 2021. Ακολουθούν η Γαλλία (183 ΤWh το 2021) και η Ιταλία (104 ΤWh, το 2021), ενώ χαρακτηριστικό είναι το παράδειγμα της Ολλανδίας, η οποία ενώ το 2016 είχε μηδενικές εισαγωγές, το 2021 βρίσκεται να εισάγει 96 ΤWh. Στη χώρα μας αποδεικνύεται διορατική η επιλογή ανάπτυξης και επέκτασης σταθμών επαναεριοποίησης φυσικού αερίου που της επέτρεψε να αυξήσει τις εισαγωγές της από 9 ΤWh, το 2016 σε 25 ΤWh το 2021.

Τα στοιχεία αυτά αφορούν το 2021, όταν είχε μεν αρχίσει να φαίνεται το δυσλειτουργικό μοντέλο ενεργειακής εξάρτησης από τη Ρωσία, αλλά οι εξελίξεις δεν είχαν ακόμα κορυφωθεί. Στα στοιχεία των εισαγωγών υγροποιημένου φυσικού αερίου του γραφήματος, η Ρωσία είναι ένας μεγάλος παίκτης, προμηθεύοντας κυρίως το Βέλγιο (60 ΤWh), την Ισπανία (37 ΤWh) και την Ολλανδία (34 ΤWh). Η εικόνα αυτή άλλαξε το 2022 μετά την εισβολή. Οι χώρες έχουν μειώσει κατά πολύ τις Ρωσικές εισαγωγές και άλλοι προμηθευτές έσπευσαν να καλύψουν το κενό. Συγκεκριμένα, οι εισαγωγές υγροποιημένου φυσικού αερίου από τις ΗΠΑ έχουν καταγράψει ρεκόρ, αφού μέσα στους 4 πρώτους μήνες του έτους το ποσοστό τριπλασιάστηκε.

Η αγορά του υγροποιημένου φυσικού αερίου είναι ενδεικτική για τις ασύμμετρες συνέπειες που φέρει η εκτόξευση του ενεργειακού κόστους στα ευρωπαϊκά κράτη. Κάποιες χώρες διαθέτουν εναλλακτικές επιλογές, ενώ κάποιες άλλες αδυνατούν να απεξαρτηθούν από τις ρωσικές εισαγωγές. Η ενέργεια όμως αποτελεί μέρος μιας σύνθετης αγοράς. Με τον τρόπο που προσδιορίζονται οι τιμές σήμερα στην Ευρώπη, ακόμα κι αν επιτευχθεί ο στόχος της απεξάρτησης από το ρωσικό φυσικό αέριο μέσω στροφής στο υγροποιημένο, χωρίς άλλες αλλαγές το κόστος δεν θα μειωθεί. Καθίσταται λοιπόν αναγκαία η εξεύρεση συμφωνίας για κοινή ευρωπαϊκή πολιτική με σκοπό την αντιμετώπιση της αλματώδους αύξησης του κόστους της ενέργειας για τα νοικοκυριά και τις επιχειρήσεις.

Το In Focus στη μόνιμη στήλη του Οικονομικού Ταχυδρόμου, 22.09.2022.