Το δημόσιο χρέος των χωρών της ΕΕ αυξήθηκε κατά μέσο όρο περισσότερο από 10% την περίοδο της πανδημίας. Η αύξηση αυτή οδηγήθηκε από τα γενναία και αναγκαία δημοσιονομικά μέτρα που έλαβαν οι κυβερνήσεις προκειμένου να μετριάσουν τις οικονομικές επιπτώσεις της πανδημίας στα νοικοκυριά και τις επιχειρήσεις. Ωστόσο, παρά την εκτίναξη των κρατικών ελλειμμάτων και χρεών, δεν έχει γίνει ιδιαίτερη συζήτηση για την ανάγκη περιορισμού τους μέσω προγραμμάτων δημοσιονομικής εξυγίανσης και νέων μνημονίων.

Μάλιστα, με την εξαίρεση των παραδοσιακών υποστηρικτών της δημοσιονομικής πειθαρχίας, η πλειονότητα των διεθνών οργανισμών δεν φαίνεται να διακρίνει, άμεσα τουλάχιστον, σοβαρό κίνδυνο δημοσιονομικού εκτροχιασμού. Η αισιοδοξία αυτή οφείλεται εν μέρει στην επιστράτευξη των ταμείων ανάκαμψης της ΕΕ που θα ενισχύσουν σημαντικά την ανάπτυξη τα επόμενα χρόνια, αλλά και το φτηνό κόστος δανεισμού των κρατών με τη βοήθεια της ΕΚΤ.

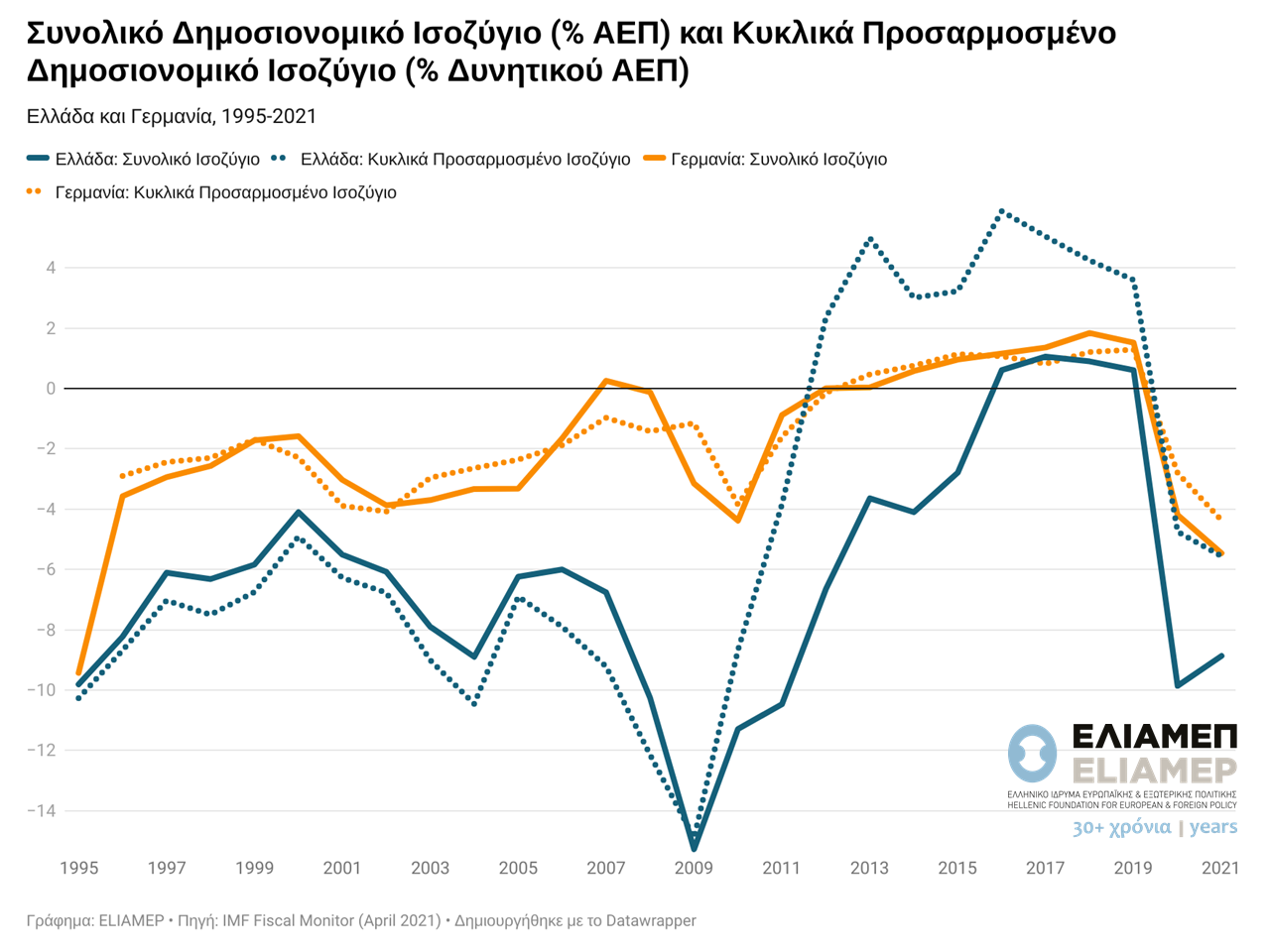

Το «Κυκλικά Προσαρμοσμένο Δημοσιονομικό Ισοζύγιο», ένας δείκτης που χρησιμοποιείται συχνά για την αξιολόγηση της δημοσιονομικής κατάστασης μίας οικονομίας, μπορεί να μας βοηθήσει να κατανοήσουμε γιατί τα πράγματα είναι διαφορετικά αυτή τη φορά. Το διάγραμμα απεικονίζει την πορεία των δημοσιονομικών ισοζυγίων της Ελλάδας και της Γερμανίας για την περίοδο 1995– 2020, όπως και την πρόβλεψη του IMF Fiscal Monitor για το τρέχον έτος. Το δημοσιονομικό ισοζύγιο παρουσιάζει τη διαφορά μεταξύ κρατικών εσόδων και κρατικών δαπανών σε μια περίοδο. Στο γράφημα απεικονίζονται δύο δείκτες για την κάθε χώρα, το συνολικό και το κυκλικά προσαρμοσμένο ισοζύγιο.

Παρατηρούμε ότι η Ελλάδα σημείωσε το υψηλότερο έλλειμμά της (15,2%) το 2009. Το έλλειμμα μειώθηκε κατά την περίοδο της δημοσιονομικής προσαρμογής έως και την κρίση του Covid-19, οπότε και εκτινάχθηκε ξανά στο 9.8% το έτος 2020. Σε όλη την περίοδο, η Γερμανία διατηρεί χαμηλότερα ελλείματα από την Ελλάδα.

Η διακεκομμένη γραμμή στο διάγραμμα δείχνει την πορεία του κυκλικά προσαρμοσμένου δημοσιονομικού ισοζυγίου (CAB) που αντλήσαμε από το IMF. To CAB υπολογίζεται με την αφαίρεση από το συνολικό ισοζύγιο της επίδρασης των αυτόματων σταθεροποιητών (επιδόματα και λοιπές δημοσιονομικές ενισχύσεις) που ενεργοποιούνται σε περιόδους διαταραχών του οικονομικού κύκλου και λαμβάνοντας υπόψη την απώλεια δημοσίων εσόδων που επίσης παρατηρείται στις ίδιες περιόδους. Με άλλα λόγια το CAB μπορεί να θεωρηθεί ως το δημοσιονομικό ισοζύγιο επί του δυνητικού ΑΕΠ, του ΑΕΠ δηλαδή που θα επικρατούσε εάν η οικονομία παρήγαγε στο μέγιστο των δυνατοτήτων της.

Παρατηρώντας το CAB για την Ελλάδα, βλέπουμε ότι από την κρίση του 2009 και έπειτα, η πορεία του αποκλίνει από το συνολικό ισοζύγιο, παρουσιάζοντας πλεόνασμα από το 2011 έως το 2019 λόγω της δημοσιονομικής προσαρμογής. Η απόκλιση αυτή έχει ως αποτέλεσμα το CAB για την Ελλάδα κατά την κρίση του Covid-19 να είναι σημαντικά υψηλότερο από το συνολικό ισοζύγιο. Η διαφορά αυτή είναι σημαντική καθώς υποδηλώνει πως με την ανάκαμψη της οικονομίας τα δημοσιονομικά θα επιστρέψουν σε υγιή επίπεδα. Είναι αξιοσημείωτο πως η διαφορά του CAB μεταξύ της Ελλάδας και της Γερμανίας για το 2021 εκτιμάται σε μόλις 1,2 ποσοστιαίες μονάδες, ενώ η αντίστοιχη διαφορά που σημειώθηκε στο ξεκίνημα της κρίσης το 2009 ήταν 13,75 ποσοστιαίες μονάδες.

Δικαιολογεί η παραπάνω ανάλυση εφησυχασμό για τα δημοσιονομικά; Η απάντηση θα εξαρτηθεί από τη μείωση του δυνητικού προϊόντος, με άλλα λόγια, την απαξίωση του ανθρώπινου δυναμικού που τέθηκε εκτός εργασίας και το κλείσιμο ορισμένων επιχειρήσεων, κάτι που θα φανεί μετά το τέλος της πανδημίας. Ωστόσο, η παραπάνω ανάλυση υποστηρίζει την επιλογή των κυβερνήσεων να αψηφίσουν την πρόσκαιρη αύξηση των δημοσιονομικών ελλειμμάτων για να στηρίξουν τις οικονομίες τους.