Το τέταρτο τρίμηνο του 2020 το μερίδιο του δολαρίου ΗΠΑ στα συνολικά παγκόσμια συναλλαγματικά αποθέματα που διατηρούν οι κεντρικές τράπεζες μειώθηκε στο χαμηλότερο επίπεδο των τελευταίων ετών. Σύμφωνα με τα δεδομένα του Διεθνούς Νομισματικού Ταμείου, το μερίδιο των παγκόσμιων συναλλαγματικών αποθεμάτων σε δολάρια ΗΠΑ από το 1999 έχει υποχωρήσει κατά 12 ποσοστιαίες μονάδες, από 71% σε 59%. Την ίδια περίοδο το μερίδιο των συναλλαγματικών αποθεμάτων σε ευρώ κυμάνθηκε γύρω στο 20%. Το υψηλότερο ποσοστό συμμετοχής του ευρώ στα παγκόσμια αποθέματα (28%) σημειώθηκε το 2009, πριν την κρίση της Ευρωζώνης.

Ορισμένοι αναλυτές έσπευσαν να προεξοφλήσουν ότι η μείωση του μεριδίου του δολαρίου στα παγκόσμια συναλλαγματικά αποθέματα προμηνύει την επερχόμενη εκθρόνισή του ως κυρίαρχο νόμισμα εξαιτίας του αυξανόμενου ανταγωνισμού από άλλα νομίσματα.

Πρόκειται για βιαστική και υπεραπλουστευμένη εκτίμηση. Καταρχάς, το δολάριο εξακολουθεί να κυριαρχεί στην παγκόσμια οικονομία. Σύμφωνα με έκθεση της Τράπεζας Διεθνών Διακανονισμών, σχεδόν τα μισά από τα διασυνοριακά τραπεζικά δάνεια το 2019 ήταν σε δολάρια, μόνο ένα τρίτο σε ευρώ, ενώ τα δάνεια σε άλλα νομίσματα αντιπροσώπευαν λιγότερο από ένα πέμπτο. Το 2019, περίπου το 50% του διεθνούς εμπορίου τιμολογούνταν σε δολάρια, ενώ σε αυτό το νόμισμα γινόταν το 40% των διεθνών συναλλαγών.

Επίσης, ακόμη και στο τέλος του 2020, που τα αποθέματα σε δολάρια έφτασαν σε ιστορικό χαμηλό (59%), τα ποσοστά συναλλαγματικών αποθεμάτων σε ευρώ (21%), γιεν (6%) και αγγλική λίρα (κάτω από 5%) παρέμεναν πολύ χαμηλότερα συγκριτικά με αυτά του δολαρίου. Όπως χαρακτηριστικά αναφέρει το ΔΝΤ, η μειωμένη χρήση του δολαρίου ως αποθεματικό νόμισμα τις τελευταίες δεκαετίες δεν έχει αντισταθμιστεί από σημαντική αύξηση στη χρήση κάποιου άλλου «παραδοσιακού» αποθεματικού νομίσματος.

Τα τελευταία χρόνια όμως, παρατηρείται σταθερή αύξηση στο μερίδιο των αποθεματικών σε ρενμίνμπι. Αυτό δεν αποτελεί έκπληξη, καθώς η Κίνα είναι πλέον η δεύτερη μεγαλύτερη οικονομία στον κόσμο. Είναι όμως σημαντικό να σημειωθεί ότι, σύμφωνα με το ΔΝΤ, σχεδόν το ένα τρίτο των παγκόσμιων αποθεμάτων σε ρενμίνμπι το 2021 το κρατούσε μία μόνο χώρα: η Ρωσία. Μετά το ξέσπασμα του εμπορικού πολέμου ΗΠΑ-Κίνας, υπήρξαν συντονισμένες ενέργειες τόσο από τη Μόσχα όσο και από το Πεκίνο για να μειώσουν δραστικά τη χρήση του δολαρίου στο διμερές εμπόριο (το 2015 το 90% των συναλλαγών γινόταν σε δολάρια, ενώ το 2019 μόνο 51%). Όσο όμως η κινεζική κυβέρνηση είναι απρόθυμη να απελευθερώσει τη συναλλαγματική ισοτιμία του νομίσματός της, και οι χρηματοπιστωτικές αγορές της Κίνας παραμένουν λιγότερο ανεπτυγμένες από αυτές της Δύσης, το ρενμίνμπι δεν είναι σε θέση να ανταγωνιστεί ουσιαστικά το δολάριο.

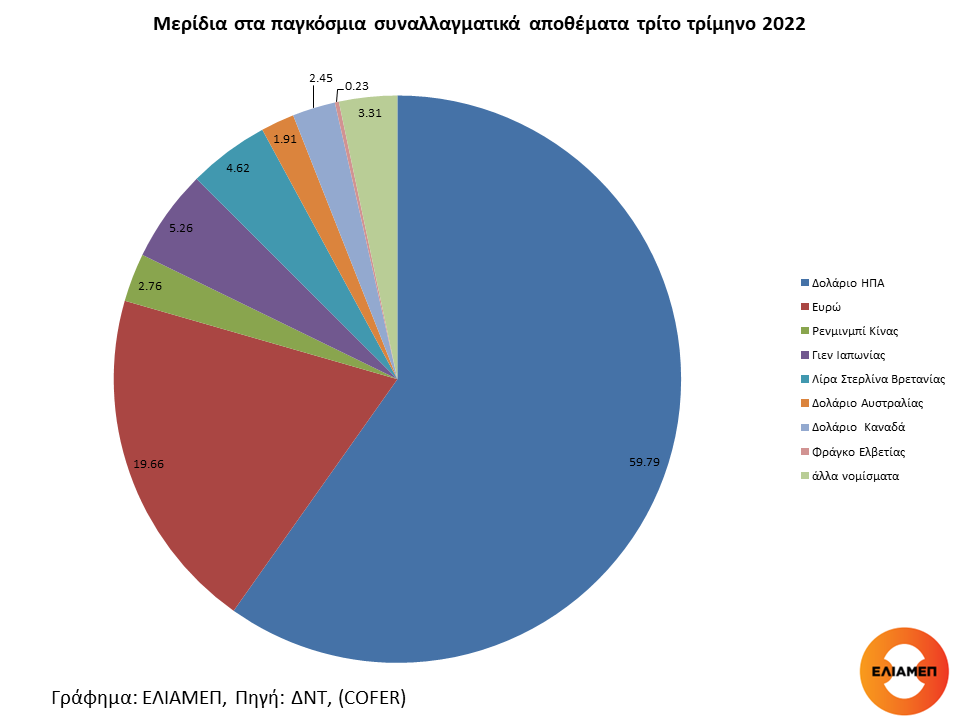

Oι τρέχουσες γεωπολιτικές εξελίξεις φαίνεται να εδραιώνουν προς το παρόν το δολάριο ως αποθεματικό νόμισμα, παρά τις προβλέψεις ότι οι κυρώσεις των ΗΠΑ στα συναλλαγματικά αποθέματα της Ρωσίας θα οδηγούσαν στη μείωση της κυριαρχίας του δολαρίου. Τα πρόσφατα δεδομένα δείχνουν ότι το ποσοστό των παγκόσμιων συναλλαγματικών αποθεμάτων που διατηρούνται σε δολάρια ΗΠΑ είναι υψηλότερο στο τρίτο τρίμηνο του 2022 (59,7%) από ό,τι στο πρώτο τρίμηνο του 2022 (58,8%). Η εισβολή της Ρωσίας στην Ουκρανία, η πολιτική της Κίνας για «μηδενικό κορωνοϊό», καθώς και η παγκόσμια οικονομική ύφεση δημιουργούν παρατεταμένη ανησυχία στις αγορές. Σε περιόδους ανησυχίας, η ζήτηση για ασφαλή περιουσιακά στοιχεία αυξάνεται. Οι ΗΠΑ ως εξαγωγέας ενέργειας αντιμετωπίζει συγκριτικά λιγότερους κλυδωνισμούς από την ενεργειακή κρίση. Στην αύξηση της ζήτησης για δολάρια συνέβαλε και η γρήγορη αντίδραση της FED για καταπολέμηση του πληθωρισμού με αύξηση των επιτοκίων. Σε αντίθεση με τις ΗΠΑ, η ΕΕ είναι εισαγωγέας ενέργειας με μεγάλη εξάρτηση από τη Ρωσία, ενώ η νομισματική πολιτική της ΕΚΤ για την αντιμετώπιση του πληθωρισμού υπήρξε μέχρι στιγμής λιγότερο επιθετική. Ενδεχομένως τα παραπάνω να εξηγούν την ελαφριά υποχώρηση του ποσοστού των παγκόσμιων συναλλαγματικών αποθεμάτων σε ευρώ από 20% το πρώτο τρίμηνο του 2022σε 19,7% το τρίτο τρίμηνο του 2022.Την ίδια περίοδο σημειώθηκε μικρή μείωση των αποθεμάτων και σε ρενμίνμπι (από 2,9% σε 2,8%).

Εν τω μεταξύ, παρότι το δολάριο, το ευρώ και το ρενμίνμπι μονοπωλούν το διεθνές ενδιαφέρον, το μερίδιο των άλλων νομισμάτων στα παγκόσμια αποθέματα (π.χ. του δολαρίου Αυστραλίας και του καναδικού δολαρίου) αυξάνεται τις τελευταίες δεκαετίες. Το προνόμιο των νομισμάτων αυτών είναι ότι συνδυάζουν υψηλές αποδόσεις με υψηλή σταθερότητα. Επίσης, η αυξημένη ζήτηση αυτών των νομισμάτων οφείλεται στο ότι εκδίδονται από χώρες με ανεπτυγμένες κεφαλαιαγορές, με διαφανείς και διαχρονικά σταθερές πολιτικές, γεγονός που τα καθιστά ελκυστικά σε περιόδους κρίσης. Τα τρία πρώτα τρίμηνα του 2022,το μερίδιο αυτών των νομισμάτων στα συναλλαγματικά αποθέματα ήταν 2,5% για το δολάριο Καναδά και 1,9% για το δολάριο Αυστραλίας.

Οι εξελίξεις των τελευταίων δεκαετιών φανερώνουν ότι οι κεντρικές τράπεζες επιδιώκουν διαφοροποίηση της νομισματικής σύνθεσης των συναλλαγματικών αποθεματικών τους. Αυτό οδήγησε σε άνοδο του μεριδίου των μη «παραδοσιακών» νομισμάτων στα παγκόσμια συναλλαγματικά αποθέματα. Από την άλλη, σε περιόδους γενικευμένης αβεβαιότητας επιβεβαιώνεται η ηγεμονία του δολαρίου. Το 2022 το δολάριο παραμένει το κυρίαρχο διεθνές αποθεματικό νόμισμα, με τα υπόλοιπα νομίσματα να ακολουθούν σε μεγάλη απόσταση.

Το In Focus στην μόνιμη στήλη του Οικονομικού Ταχυδρόμου, 02.02.2023.