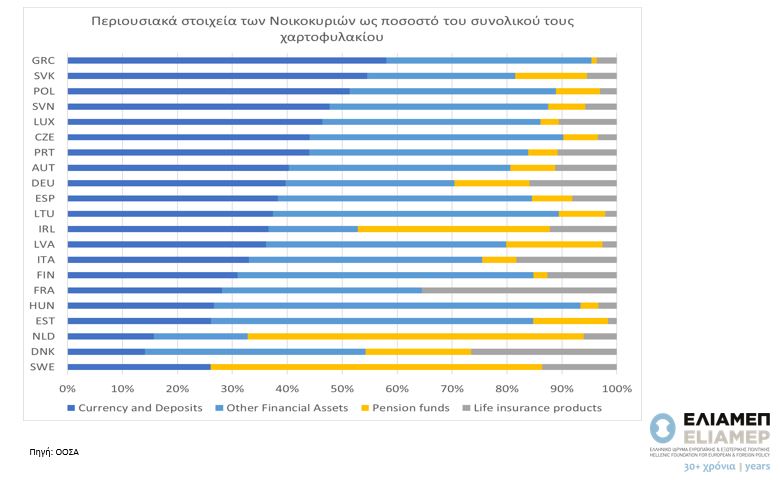

Κατά τη διάρκεια της πανδημίας, η υποχώρηση της απασχόλησης και των εισοδημάτων καθιστούν τις αποταμιεύσεις και τα περιουσιακά στοιχεία των νοικοκυριών, κρίσιμα μεγέθη για την πορεία της οικονομική τους ευημερίας. Το διάγραμμα παρουσιάζει την κατανομή των χρηματοπιστωτικών περιουσιακών στοιχείων των νοικοκυριών σε 21 Ευρωπαϊκές χώρες. Συγκεκριμένα, παρουσιάζονται τα τελευταία διαθέσιμα δεδομένα περιουσιακών στοιχείων, εξαιρουμένου του πλούτου σε ακίνητη περιουσία, όπως διατίθενται από τον ΟΟΣΑ για το 2018. Οι κατηγορίες που διακρίνονται αποτελούν τα μετρητά και τις καταθέσεις (currency and deposits), χρηματοπιστωτικά περιουσιακά στοιχεία που περιλαμβάνουν μετοχές, ομόλογα, αμοιβαία κεφάλαια και άλλους τίτλους (other financial assets), συνταξιοδοτικά κεφάλαια (pension funds) και προϊόντα ασφάλισης ζωής (life insurance products).

Παρατηρούμε πως τα νοικοκυριά σε οικονομίες όπως η Ελλάδα, η Σλοβενία, και η Πολωνία διακρατούν περισσότερο από το 50% του πλούτου τους σε μετρητά και καταθέσεις, ενώ χώρες της Βόρειας Ευρώπης όπως η Σουηδία, η Δανία και η Ολλανδία, παρουσιάζουν περισσότερο διαφοροποιημένους ισολογισμούς, με τις καταθέσεις να μην υπερβαίνουν το 30% του συνολικού πλούτου. Απεναντίας, το μερίδιο που αντανακλά συνταξιοδοτικά κεφάλαια ξεπερνάει το 20% στην Σουηδία και τη Δανία, ενώ στην Ολλανδία ξεπερνάει το 60%. Το μερίδιο των ασφαλιστικών προϊόντων είναι το μικρότερο όλων των κατηγοριών στην πλειονότητα των χωρών που παρουσιάζονται, με εξαίρεση την περίπτωση της Γαλλίας (35%).

Αυτή η ετερογενής κατανομή του πλούτου των νοικοκυριών έχει σημαντικές συνέπειες για τις δυνατότητες και το εύρος των επιλογών τους. Τα νοικοκυριά σε χώρες με μεγαλύτερο μερίδιο σε καταθέσεις απολαμβάνουν μεγαλύτερη ρευστότητα, καθώς μπορούν να αντλήσουν με ευκολία από τον πλούτο τους για να καλύψουν απροσδόκητες ανάγκες. Ωστόσο, η ρευστότητα αυτή ενέχει κάποιο κόστος ευκαιρίας. Η προτίμηση ρευστότητας έναντι άλλων χρηματοπιστωτικών τίτλων σημαίνει ότι το νοικοκυριό στερείται υψηλότερων εισοδημάτων που θα μπορούσε να αντλήσει από την επένδυση σε κάποιο προϊόν με υψηλότερο κίνδυνο αλλά και υψηλότερη απόδοση. Η προθυμία απώλειας αυτού του πρόσθετου εισοδήματος σε ορισμένες χώρες, πέρα από την ένταση αποστροφής κινδύνου, που καθορίζεται σε κάποιο βαθμό από πολιτισμικά χαρακτηριστικά αλλά και το επίπεδο χρηματοπιστωτικού αλφαβητισμού, ενδεχομένως να αντανακλά και την ανασφάλεια των νοικοκυριών σε σχέση με ικανότητα των δημόσιων δομών (π.χ. κράτος πρόνοιας) να τους προστατέψουν έναντι απρόβλεπτων κινδύνων. Επιπλέον, το μερίδιο του πλούτου που διοχετεύεται σε συνταξιοδοτικά κεφάλαια αντανακλά το επίπεδο ανάπτυξης του χρηματοπιστωτικού τομέα αλλά και την ύπαρξη ισχυρού κεφαλαιοποιητικού συστήματος συνταξιοδότησης. Η επένδυση μέρους του χαρτοφυλακίου των νοικοκυριών σε συνταξιοδοτικά προγράμματα, είτε ιδιωτικά, είτε δημόσια, τους εξασφαλίζει επιπλέον προστασία από τον κίνδυνο του γήρατος και προσδοκία υψηλότερης ευημερίας στο μέλλον, ανεξάρτητα από το ύψος παροχής των δημόσιων συνταξιοδοτικών επιδομάτων.